Les entreprises ont maintenu leur niveau de financement de la formation en 2024, dans un contexte de léger recul de la dépense globale. Elles demeurent le premier financeur de la formation professionnelle, mais l’investissement dans les compétences, s’il reste plus élevé qu’avant la crise du Covid, n’avance plus vraiment. Principaux chiffres et enseignements à tirer du document budgétaire qui vient d’être mis à disposition.

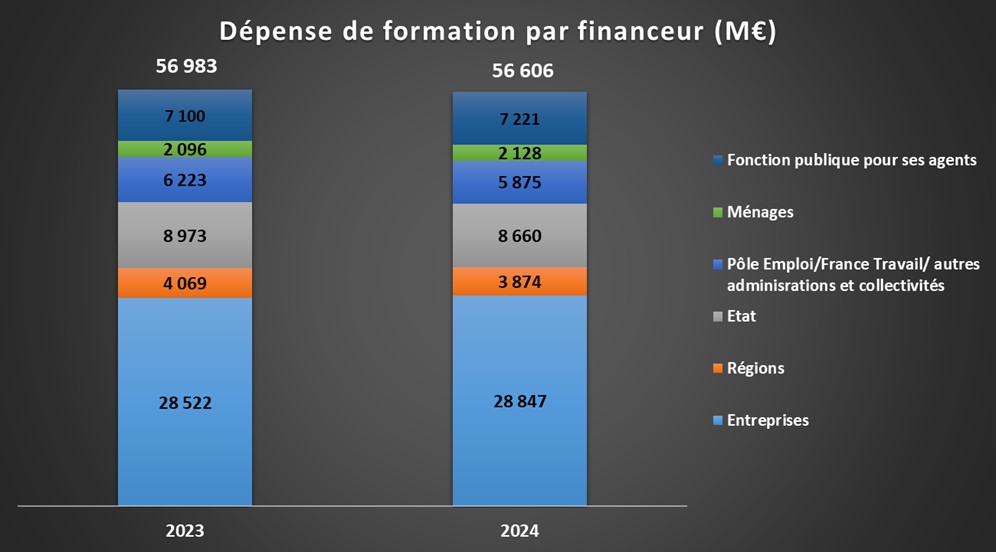

56,6 milliards d’euros : la dépense totale de formation professionnelle en France en 2024

L’investissement formation a-t-il dépassé son maximum, ou traversons-nous un plateau provisoire ? Les raisons de former ne manquent pas : transition énergétique, digitalisation, émergence de l’IA… Pourtant, l’effort global de formation recule en valeur absolue (-0,7% par rapport à 2023), et plus encore en part de la valeur produite par le pays : la dépense représentait 2% du PIB en 2023, elle tombe à 1,94% en 2024.

Les graphiques de cet article ont tous été réalisés à partir des chiffres du Jaune budgétaire pour 2026 et des Jaunes des années précédentes.

Ce résultat découle en partie de la maîtrise des dépenses par la puissance publique et le système de formation. Les mesures visant à contenir les dépenses d’apprentissage et du CPF ont commencé à porter leurs fruits, et les grands programmes d’accompagnement de France Travail dans l’ère Covid et post-Covid sont en reflux. Ces désengagements ne sont pas entièrement compensés par le léger accroissement de l’investissement des entreprises et des ménages.

Les entreprises paient la moitié de la note

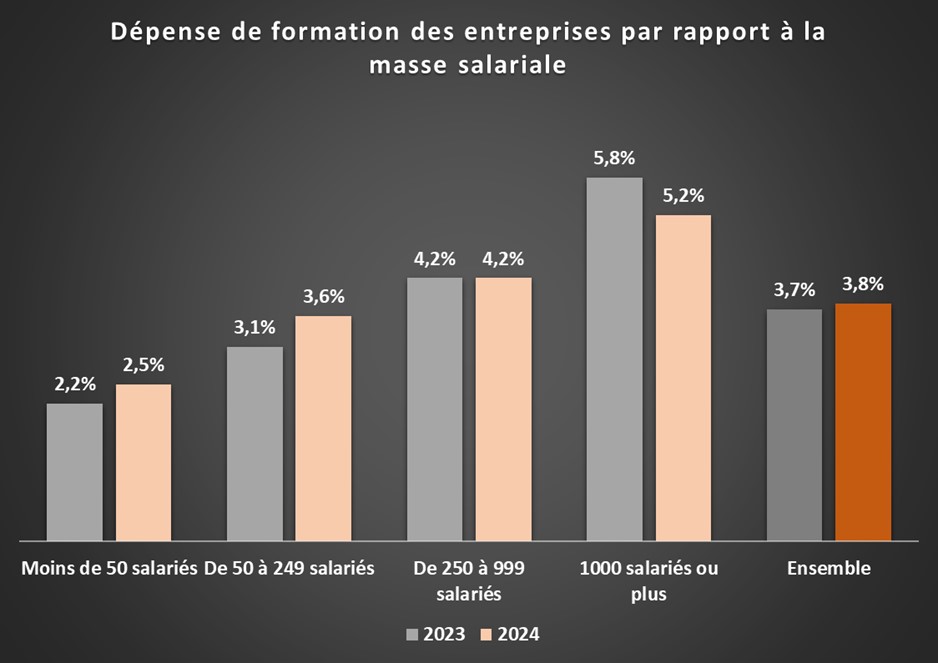

Les entreprises consolident leur place de premier financeur de la formation professionnelle : entre dépenses directes (16,4M€) et indirectes (12,4M€, via les Opco), elles règlent 51% de l’addition, contre 50% en 2023, et 45% en 2014. Le taux de participation financière des entreprises reste à un niveau historiquement haut, soit 3,8% de la masse salariale, 1,1 point de plus que 10 ans auparavant.

Par ailleurs, si les grandes entreprises continuent à contribuer davantage que les plus petites, un début de rééquilibrage a commencé à se produire en 2024, aussi bien en part de la masse salariale qu’en valeur absolue. Les entreprises de 1000 salariés et plus ont réduit leurs dépenses directes de 0,7M€, en compensant seulement partiellement par les dépenses intermédiées (+0,5M€). Dans le même temps, les dépenses de formation des entreprises de moins de 50 salariés ont augmenté de 1,5M€. Cette augmentation est en partie à mettre au crédit de la redistribution de la ressource formation en faveur des petites entreprises, mais celles-ci ont aussi accru leurs achats directs.

Précisons que l’investissement des entreprises inclut depuis l’année dernière les dépenses directes, évaluées par une enquête dédiée. Elles comprennent « l’ensemble des coûts induits par les formations dispensées en interne ou via l’achat de formations directement auprès d’organismes de formation : les coûts pédagogiques, mais aussi les frais annexes engendrés par la formation (transport, hébergement, restauration), ainsi que la rémunération des salariés en formation. » Ces dépenses dépassent donc de loin les achats réalisés auprès des organismes de formation.

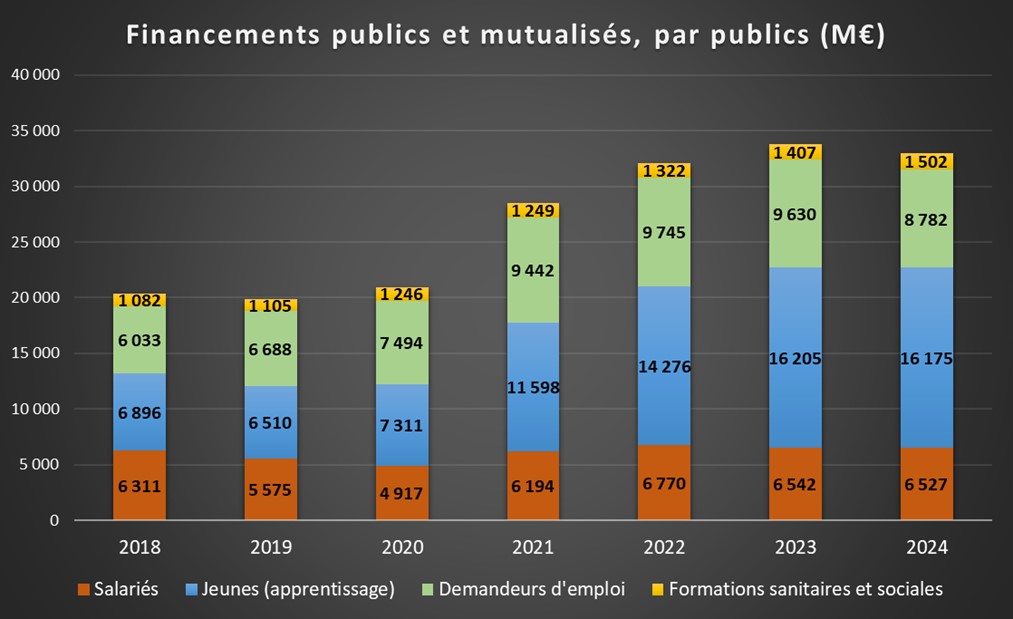

33 Mds€ de financements publics et mutualisés (-2,4%)

Si l’on s’intéresse aux seuls financements publics et mutualisés, sans tenir compte des dépenses directes des entreprises et des administrations pour leurs personnels, le tableau est assez similaire. En effet, si l’Etat et les entreprises ont légèrement augmenté leur effort de formation en direction de leurs agents et collaborateurs, les financements publics et mutualisés de la formation se sont contractés, de 33,8Mds€ à 33Mds€.

Parmi les publics cibles, les salariés s’en sortent plutôt bien, et restent presque au même même niveau de financement (-15M€). Le recul est un peu plus marqué pour les jeunes (-30M€), et surtout pour les demandeurs d’emploi (-152M€), qui se retrouvent à un niveau de financement inférieur à celui de 2021.

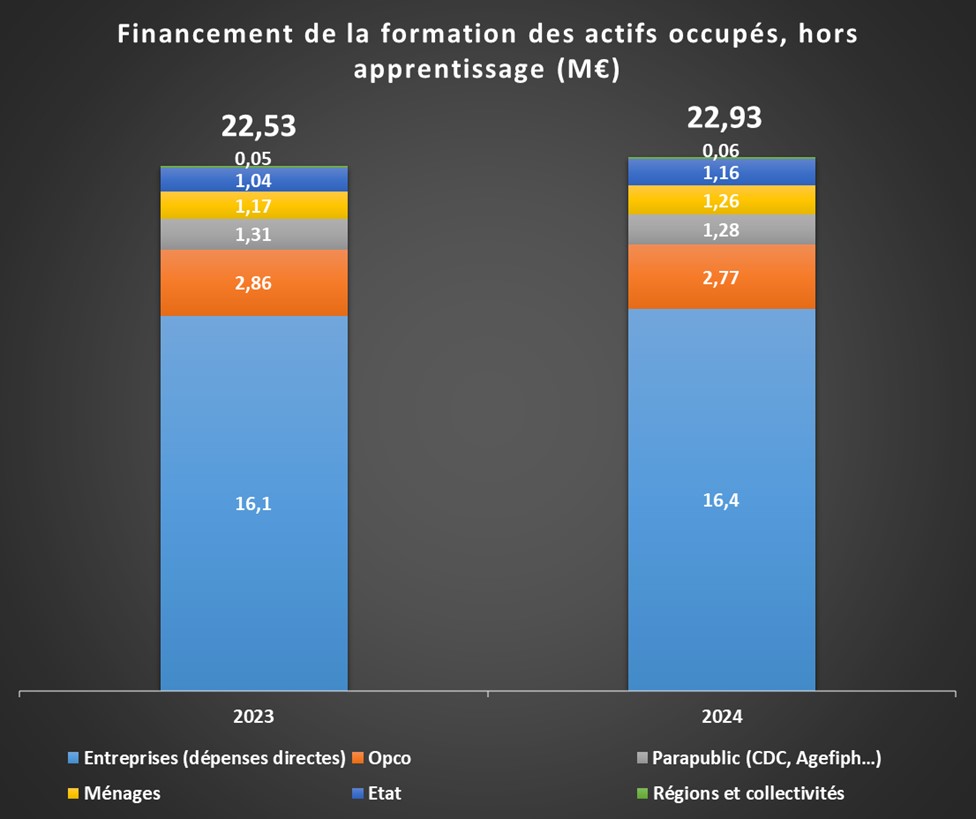

La formation des actifs mobilise près de 23 Mds€

Si l’on se tourne à présent spécifiquement vers les actifs occupés, c’est-à-dire essentiellement les salariés et non-salariés, hors jeunes en situation d’apprentissage, en réintégrant les dépenses directes des entreprises, nous constatons que ces dernières restent de loin le principal financeur du développement des compétences des actifs.

Sur près de 23 Mds€, 71,5% provient directement des entreprises elles-mêmes, et l’on monte à 84% si l’on inclut les dépenses désintermédiées (Opco), dont les ressources sont issues des cotisations des entreprises. Parmi les autres financeurs, les acteurs parapublics (5,6%) comme la Caisse des dépôts (pour le CPF) ou l’Agefiph répartissent également des sommes issues de contributions dédiées. Il reste les aides de l’Etat (5,1%) et les achats directs des ménages (5,5%). L’apport des régions et des autres collectivités locales est négligeable.

La formation des actifs a mobilisé légèrement plus de ressources en 2024 qu’en 2023, une augmentation essentiellement due à l’augmentation des dépenses directes des entreprises, des ménages et de l’Etat (sous forme de subventions aux organismes de formation pour l’essentiel).

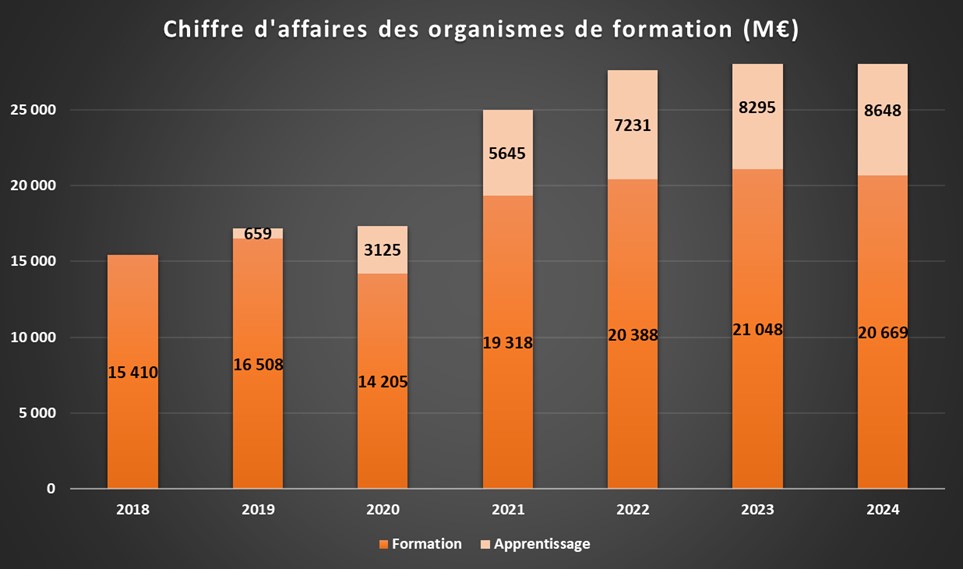

20,7 M€ : les achats de formation se tassent

Du côté des achats effectués auprès des organismes de formation, on retrouve une évolution similaire, avec un léger tassement des achats hors apprentissage (20,7M€ contre 21M€ en 2023).

Les achats des entreprises aux prestataires de formation (hors apprentissage toujours) sont restés stables à 10,3 M€, avec un peu plus d’achats directs (6,6M€) et un peu moins d’achats via les Opco.

Le recul provient surtout de la baisse des financements CPF et surtout du moindre investissement en provenance des pouvoirs publics (-536M€ d’achats, soit une baisse de 11%), liée essentiellement à la baisse des achats de formation par France Travail.

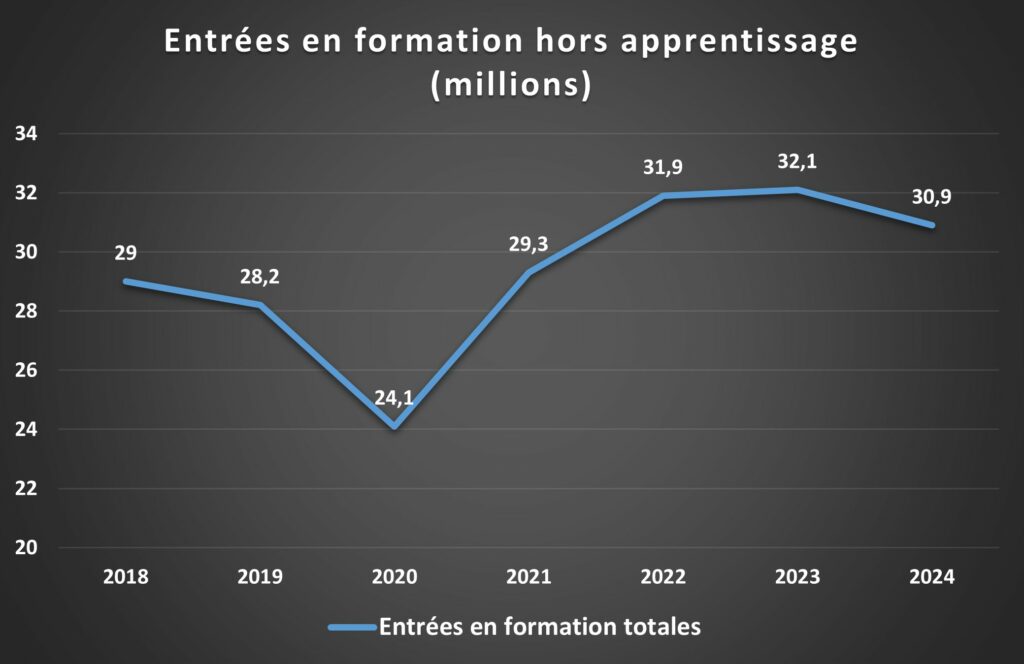

Moins d’entrées en formation : 30,9 millions (-4%)

Un phénomène plus inquiétant est la baisse du nombre d’entrées en formation. Si l’on reste au-dessus du niveau d’avant-Covid, la stagnation connue en 2023 a débouché sur un net recul en 2024, à 30,9 millions d’entrées en formation contre 32,1 millions. Là encore, ce recul s’explique principalement par un désengagement des pouvoirs publics, qui ont formé presque 1 million de personnes en moins en 2024.

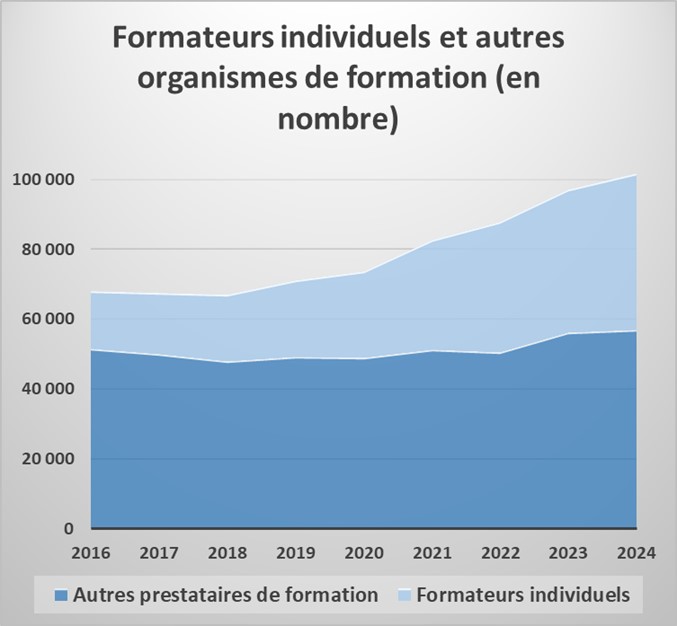

Flambée du nombre de formateurs individuels : une conséquence de la réglementation

Un dernier chiffre, plus anecdotique, est celui des formateurs individuels. Le changement de réglementation vis-à-vis des sous-traitants a conduit un certain nombre de formateurs à déposer leur déclaration d’activité (avant une démarche Qualiopi). Il en résulte une inflation de 15% du nombre d’organismes de formation en 2024. On compte désormais 101 750 prestataires, dont 44% de formateurs individuels, contre 42,1% en 2023.

Alors que l’incertitude politique pèse de plus en lourd sur le climat économique en France, le tassement des dépenses de formation peut être vu à la fois comme un signe inquiétant, hypothéquant l’avenir, ou comme un plateau passager lié à la conjoncture. Si l’on préfère voir le verre à moitié plein, souvenons-nous que les entreprises françaises investissent aujourd’hui nettement plus dans les compétences, relativement à leur masse salariale. Dans une large mesure, la leçon de l’économie de la connaissance a été comprise.

Il reste qu’à l’avenir, les données quantitatives du Jaune risquent de ne plus suffire : il faudrait pouvoir évaluer dans quelle mesure l’acquisition des compétences se fait. L’intégration de l’IA dans les situations de travail pourrait par exemple, dans l’hypothèse où elle rendrait le travail lui-même plus apprenant, brouiller notre perception.

Crédit photo : Shutterstock

Si vous souhaitez vous inscrire à la newsletter mensuelle du blog MANAGEMENT DE LA FORMATION : rendez-vous ici.

Découvrez le site RHEXIS, l’externalisation au service de la gestion de votre formation.

Vous aimerez aussi :

Des Opca aux Opco : redistribution des cartes (2/2)

Des Opca aux Opco : redistribution des cartes (2/2)

Plan de formation et formations obligatoires : mode d’emploi

Plan de formation et formations obligatoires : mode d’emploi

Quel rôle pour l’ingénierie pédagogique dans la politique de formation des entreprises ?

Quel rôle pour l’ingénierie pédagogique dans la politique de formation des entreprises ?

Réforme de la formation professionnelle : et maintenant ?

Réforme de la formation professionnelle : et maintenant ?

Quelles compétences pour les métiers de demain ?

Quelles compétences pour les métiers de demain ?