Selon les derniers chiffres disponibles, le marché de la formation est en bonne santé : le chiffre d’affaires des organismes de formation a connu une croissance de 4,1% en 2017. C’est l’un des enseignements du Jaune budgétaire 2020. Autres phénomènes notables : la montée en charge du compte personnel de formation (CPF) en 2017 et l’accroissement de la collecte des Opca en 2018 (leur dernière année d’existence).

2017 : un bon millésime pour les organismes de formation

Avant la loi de 2018, la réforme de 2014 a représenté un premier bouleversement : l’obligation, pour les entreprises, de dépenser 1,6% de leur masse salariale en formation disparaissait au profit d’une simple taxe de 1%. Comment allaient réagir les entreprises ? Le marché de la formation allait-il entrer en crise ? Les années suivantes ont dissipé cette crainte, émise par certains observateurs : obligation légale ou non, les entreprises ont besoin de formation !

Il aura fallu cependant attendre le Jaune budgétaire 2020 de la formation professionnelle, qui vient de paraître, pour en être certain. Le Jaune, rappelons-le, est un document destiné aux parlementaires pour alimenter le débat sur la loi des Finances. Il contient les chiffres de la formation pour l’année N-2 (par rapport à l’année de parution, soit 2019 ici), ainsi que les chiffres de la collecte de l’année N-1. Mais le Jaune 2018 (paru en 2017) ne contenait pas de données pour 2015 sur le chiffre d’affaires des organismes de formation, suite à un problème statistique. Celui de l’année dernière ne révélait qu’une très légère progression par rapport à 2014 (+0,2%), qui équivalait à une stabilité en euros constants, l’inflation ayant été nulle en 2015 et s’élevant précisément à 0,2% en 2016.

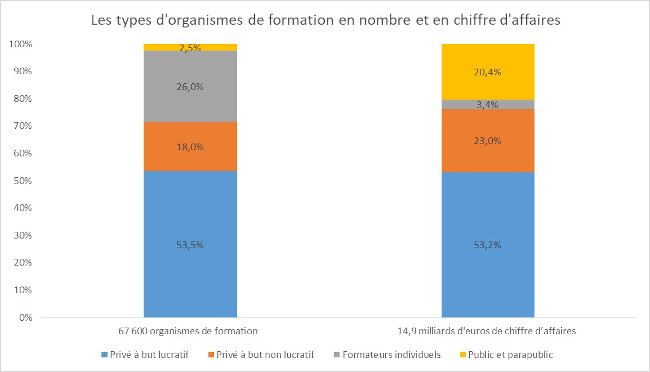

Le tableau change en 2017 : les ventes des organismes de formation ont gagné 4,1% en un an, pour frôler les 15 milliards d’euros. Le nombre de stagiaires progresse également et dépasse les 27 millions (il s’agit, plus exactement, du nombre de formations délivrées : certains stagiaires en ont reçu plusieurs). Si tous les types de prestataires ont connu une croissance de leur chiffre d’affaires, le secteur privé commercial demeure le premier fournisseur de formation, avec 53,2% du chiffre total (7,9 milliards d’euros). Les organismes privés à but lucratif ont ainsi connu une augmentation de 4,8% de leurs ventes. Les formateurs individuels ont vu les leurs progresser de 12,1% – même s’ils continuent à ne représenter qu’une part marginale du chiffre d’affaires global (3,4%).

Même le public/parapublic, qui avait connu une mauvaise année 2016, renoue avec la croissance en 2017. Seul le privé à but non-lucratif affiche une quasi-stagnation, et même un net recul en nombre de stagiaires.

Source: Jaune budgétaire 2020

Source: Jaune budgétaire 2020

On remarque par ailleurs qu’après un maximum historique de 68 500 organismes recensés en 2014 (dans le Jaune 2018), le secteur connaît un timide début de re-concentration pour la deuxième année consécutive, avec un recul du nombre de prestataires privés. Celui-ci est en partie contrebalancé par la progression constante des formateurs individuels. La première année du système de référencement Datadock, mal vécue par certains formateurs indépendants, n’aura donc pas nui à leur développement, en nombre comme chiffre d’affaires, au moins dans un premier temps.

Des dépenses globales stables

Comme nous le rappelons chaque année depuis la réforme, les chiffres globaux des dépenses de formation ne sont plus aussi informatifs qu’autrefois. Ils excluent en effet les dépenses directes des entreprises, que celles-ci déclaraient systématiquement dans le cadre de l’obligation de dépense avant 2015 et qui échappent depuis au radar du Jaune. C’est la raison pour laquelle nous avons privilégié le chiffre d’affaires des organismes de formation comme indicateur de santé du secteur.

Les dépenses dites « globales » sont stables à 26,3 milliards d’euros, soit 0,1% de moins en proportion du PIB qu’en 2016. Ce chiffre additionne les dépenses de l’Etat, des régions, des collectivités, des institutions publiques, du service public de l’emploi, des ménages et la part des dépenses des entreprises qui transite par les Opca et le FPSPP. Ces dernières ne comprennent pas uniquement les achats de formation « intermédiés », mais aussi la part des rémunérations versées aux salariés stagiaires pendant leur formation. L’intérêt de ce chiffre réside donc davantage dans son évolution que dans sa signification propre.

En 2017, les entreprises, sans même prendre en compte leurs dépenses directes, sont restées le premier financeur de la formation professionnelle, avec 30% de la somme totale (7,9 milliards). Cette part intermédiée des dépenses des entreprises recule cependant de 3,1%, en repassant sous la barre des 8 milliards. Les dépenses des entreprises pour leurs salariés (en excluant donc les contrats d’alternance pour les jeunes et les demandeurs d’emploi) reculent de près de 6%. Mis à part l’Etat et les ménages, dont les dépenses progressent, les autres acteurs ont maintenu ou contracté leurs investissements en formation. Compte tenu de la progression positive du chiffre d’affaires des organismes de formation, les entreprises ont plus que compensé le recul des dépenses intermédiées en recourant à l’achat direct de prestations. C’est bien ce qu’on attendait d’elles avec cette réforme.

La montée en charge du CPF et de l’alternance

Les dépenses ciblées sur les jeunes sont en augmentation : les entreprises s’approprient de plus en plus des dispositifs d’alternance, à mesure que les aides au plan de formation reculent. La professionnalisation et l’apprentissage gagnent du terrain. Dans le même temps, le congé individuel de formation (CIF) amorçait sa descente, dans un contexte de disparition annoncée. Sur le volet « demandeurs d’emploi » comme sur le volet « salariés », le recul des dépenses s’explique en fait essentiellement par celui du CIF-CDD et du CIF-CDI.

Le compte personnel de formation (CPF), créé par la réforme de 2014, a poursuivi – comme on s’en doutait – sa montée en charge en 2017. Les dépenses liées au CPF ont en effet gagné 70%, pour atteindre 650 millions d’euros. Il était donc bien parti pour atteindre les 0,8 à 1 milliard d’euros par an pour lesquels il était calibré. L’objectif fixé par la réforme de 2014 sera donc bien atteint au moment où celle de 2018 s’apprête à transformer à nouveau l’outil.

Opca : une dernière campagne positive

2018 aura été la dernière année de collecte pour les Opca, avant leur transformation en Opco au 1er avril 2020. Les chiffres de cette collecte, effectuée en 2019 sur la masse salariale de 2018, sont désormais connus. Ils révèlent une poursuite de la tendance observée l’année passée : une augmentation aussi bien de la collecte légale que des versements volontaires.

- La collecte légale, correspondant au « 1% » versé obligatoirement par toutes les entreprises (0,55% pour les entreprises de moins de 11 salariés), passe de 5,42 à 5,65 milliards d’euros, soit une augmentation de 4,1% par rapport à 2017.

- Les versements prévus par des conventions collectives ne bougent pas : ils restent à 525 millions d’euros.

- Les versements volontaires des entreprises à leurs Opca bondissent de 13,8%, passant de 1,37 à 1,56 milliards d’euros.

Au total, la collecte gagne 5,2% par rapport à 2017, à 7,35 milliards d’euros. La progression de la partie obligatoire découle mécaniquement de la croissance économique. La bonne santé des versements volontaires est sans doute liée en partie, elle aussi, à la conjoncture, même si les entreprises auraient également pu faire d’autres choix pour leurs dépenses de formation. Un certain nombre d’entre elles considéraient donc que l’intermédiation des Opca leur apportait une valeur ajoutée. Le pari de la réforme de 2014 aura donc été gagnant : la fin de l’obligation de dépense n’a pas entraîné de recul de la collecte, grâce à l’essor des versements volontaires.

En sera-t-il de même avec les Opco ? Même si ceux-ci s’efforcent de maintenir les liens tissés avec les Opca, ils devront faire face à la fin de la gestion du CPF, à la fin du financement du plan de formation des entreprises de 50 à 300 salariés, à la discontinuité entre période de professionnalisation et Pro-A… Certes, le ministère vient de leur donner un peu de temps supplémentaire pour aménager la transition, en reportant au 1er janvier 2022 le transfert de la collecte aux Urssaf. C’est sur la durée que l’on pourra juger de l’impact de la réforme sur les Opco.

A la lecture de ce Jaune, nous ne pouvons que répéter ce que nous disions déjà l’année dernière : les données des enquêtes Dares qui doivent, en principe, remplacer les chiffres issus auparavant des déclarations 24-83, gagneraient à être exploitées pour alimenter le document. Impossible, en l’absence de ces chiffres, de mettre en regard la dépense pédagogique des entreprises et le chiffre d’affaires des organismes de formation ! Espérons que les éditions ultérieures nous donneront une image plus précise de l’évolution du marché.

Si vous souhaitez vous inscrire à la newsletter mensuelle du blog MANAGEMENT DE LA FORMATION : rendez-vous ici.

Découvrez le site RHEXIS, l’externalisation au service de la gestion de votre formation.

Retrouvez les articles qui peuvent vous intéresser sur des thèmes proches :

- La dépense de formation des entreprises a augmenté de 71 % en 10 ans (Jaune budgétaire 2025)

- La formation en chiffres #63 : 8,1 Mds€, la dépense des entreprises (Jaune budgétaire) (publié le 18 décembre 2018)

- Formation professionnelle : un « Jaune budgétaire » de transition (publié le 22 novembre 2017)

- Jaune budgétaire : dernières nouvelles de l’ancien monde (publié le 6 décembre 2016)

Vous aimerez aussi :

Quel rôle pour l’ingénierie pédagogique dans la politique de formation des entreprises ?

Quel rôle pour l’ingénierie pédagogique dans la politique de formation des entreprises ?

Plan de formation et formations obligatoires : mode d’emploi

Plan de formation et formations obligatoires : mode d’emploi

Certification Qualiopi : quelles implications pour les entreprises formatrices ?

Certification Qualiopi : quelles implications pour les entreprises formatrices ?

Passeport de prévention : la révolution S.I. du système de formation, suite

Passeport de prévention : la révolution S.I. du système de formation, suite

Faut-il créer un CFA d’entreprise ? (1/2)

Faut-il créer un CFA d’entreprise ? (1/2)