Décidé dans le cadre de la loi des Finances pour 2023, le principe d’un « reste à charge » à verser par le bénéficiaire pour chaque formation financée tarde à entrer en vigueur. Il donnerait pourtant tout son sens à la notion de « co-investissement » entre collaborateur et employeur dans la formation : en s’engageant dans la démarche, les salariés seraient en effet exemptés de reste à charge. Où en est l’abondement du CPF par les entreprises ? Et quelles sont les perspectives ? Le point sur ces questions.

Sommaire

CPF : le principe du « reste à charge »

Un levier pour l’entreprise

CPF : le chemin sinueux vers la co-construction

Les abondements de l’entreprise : 42 M€ depuis fin 2020

De rares accords de branche

Les acteurs publics inégalement mobilisés

En savoir plus sur les conséquences du reste à charge

CPF : le « reste à charge » passera-t-il ?

La loi de Finances pour 2023, publiée le 30 décembre 2022, a introduit dans le code du Travail le principe selon lequel « le titulaire participe au financement de la formation » payée via le CPF (article L6323-4). Cette participation « peut être proportionnelle au coût de la formation, dans la limite d’un plafond, ou fixée à une somme forfaitaire » (article L6323-7).

Ce dernier article prévoit cependant une exception, et une seule : « la participation n’est due […] lorsque la formation fait l’objet d’un abondement » de l’employeur.

La possibilité est aussi ouverte que le reste à charge puisse être couvert par « un tiers », mais dans des conditions qui restent à préciser : on peut supposer qu’un dispositif évitera aux demandeurs d’emploi et/ou aux moins qualifiés de devoir payer une partie de leur formation de leur poche.

La mesure n’est cependant pas encore entrée en vigueur : un décret doit encore en préciser les modalités. Et il n’est pas encore certain que ce décret sera publié : le silence de la ministre Carole Grandjean lors de l’université d’hiver de la formation professionnelle a été interprété par certains comme une renonciation à poursuivre l’idée. Le contexte de la réforme des retraites n’est pas favorable à la poursuite d’une mesure qui peut être vécue comme un recul des droits des salariés.

Retrouvez l’interview de la ministre déléguée à la formation professionnelle Carole Grandjean

Le « reste à charge » va-t-il se traduire par une augmentation de la contribution des entreprises ?

Un levier pour l’entreprise

Pour autant, si le décret paraissait finalement, le fait que les projets de formation co-construits avec l’entreprise échappent au reste à charge obligatoire pour le salarié pourrait représenter un atout important pour les entreprises. Il deviendrait beaucoup plus facile de persuader un salarié d’utiliser son CPF dans le cadre d’un projet professionnel d’intérêt commun à l’entreprise et au collaborateur.

Le responsable formation aurait tout intérêt à mettre en place, avec les partenaires sociaux, un accord d’abondement qui permettrait de financer une partie des formations identifiées comme bénéfiques à l’entreprise, dès lors que le salarié y voit un intérêt.

Le choix de ces formations, cependant, n’est pas évident. Si le salarié a le sentiment que, de toute façon, l’entreprise sera amenée à lui financer une formation donnée, il aura peu d’incitation à mobiliser son CPF. Il doit donc s’agir de formations qui 1) correspondent à des compétences utiles mais non indispensables et 2) sont perçues par le salarié comme améliorant son employabilité, ou comme bénéfique à un autre titre. On peut penser à des formations en langue en environnement multinational, par exemple.

Si le décret était abandonné, d’autres pistes existent cependant : la CFTC proposait par exemple d’instituer des exonérations fiscales en cas d’utilisation du CPF en co-construction avec l’entreprise. Il n’est pas sûr, cependant, qu’un tel dispositif soit aussi incitatif que le non-paiement d’un reste à charge.

CPF : le chemin sinueux vers la co-construction

Beaucoup de chemin a été parcouru depuis 20 ans en matière de financement individualisé de la formation. Tout a commencé avec le droit individuel à la formation (DIF, 2004-2014), qui était bien souvent préempté par l’employeur au profit du plan de formation. Avec le Compte personnel de formation (CPF) première manière (2015-2019), le salarié a gagné en autonomie ; mais la complexité du dispositif imposait encore souvent la médiation des RH, favorisant la co-construction de projets – un objectif avoué du système.

Depuis décembre 2019, le CPF « nouveau style », désintermédié et monétisé, est entièrement à la main du bénéficiaire. La loi, en principe, prévoit que d’autres acteurs – entreprise, branche, région, Etat, Pôle emploi – peuvent abonder les CPF pour co-financer des actions de formation. Depuis septembre 2020, les entreprises peuvent verser des abondements sur les CPF de leurs salariés ; depuis décembre 2020, elles peuvent le faire automatiquement dans le cadre de conventions de co-construction. Les branches, les régions, l’Etat, Pôle emploi peuvent faire de même.

Mais qu’en est-il sur le terrain ?

Les abondements de l’entreprise : 42 M€ depuis fin 2020

Selon les chiffres de la Caisse des dépôts cités dans cet article, depuis décembre 2020, un peu plus de 11 000 entreprises de toutes tailles ont eu recours aux abondements du CPF. L’article parle de 77 000 salariés bénéficiaires depuis cette date, mais il s’agit sans doute des salariés couverts par un accord d’abondement : le site opendata.caissedesdepots.fr donne le chiffre d’environ 18 000 utilisateurs ayant bénéficié d’un financement de leur entreprise en 2020-2022, pour un montant proche des 42 M€ cités dans l’article. Un chiffre cohérent avec les 2 500 € par dossier évoqués.

On parle donc de 0,3% des quelques 5,7 millions d’utilisateurs du CPF depuis 2020, et moins de 0,5% de la dépense. C’est très faible, mais la tendance est orientée à la hausse.

De rares accords de branche

L’article mentionne également la mobilisation de certaines branches sur le sujet, en citant les exemples connus :

- Le Syntec a signé une convention via Atlas, son Opco, dès juin 2021. L’Opco peut ainsi abonder le reste à charge des salariés de la branche qui suivent une formation conduisant à 12 certifications identifiées comme prioritaires dans l’accord.

- L’agroalimentaire a signé une convention similaire au même moment, par l’intermédiaire d’Ocapiat, ciblant les entreprises de moins de 50 salariés d’une part, et 29 branches de l’alimentaire d’autre part. L’accord a été reconduit en 2022 avec une enveloppe de 7M€.

- La Sécurité sociale a signé un accord du même type à la même époque, suivie au sein de l’Opco Uniformation par la branche du sanitaire et social non lucratif en février 2022 (entre 2 000 et 4 000 € d’abondement maximal en fonction du niveau de qualification) et par les mutuelles en mars 2022.

- L’enseignement privé a conclu en janvier 2023 un accord via l’Opco Akto, prévoyant jusqu’à 3 000€ d’abondement pour le financement des formations visant des certifications priorisées par la branche.

Pour le moment, il y a donc extrêmement peu d’accords de ce type. Les grandes fédérations comme le Medef, l’U2P et récemment l’UIMM ont conclu des conventions avec la Caisse des dépôts, mais ces textes ne contiennent pas de mesures concrètes en matière d’abondement automatique.

Les acteurs publics inégalement mobilisés

Les régions, l’Etat, Pôle emploi peuvent également abonder les CPF et co-financer des actions, que ce soit via des abondements automatiques ou non.

5 régions ont ainsi mis en place des dispositifs d’abondement du CPF, dès 2020 ou 2021 (Hauts-de-France, Occitanie, Bourgogne-Franche-Comté, Pays-de-la-Loire, Guadeloupe). Mais le mouvement ne s’est pas étendu depuis.

L’Etat, de son côté, a utilisé le mécanisme de l’abondement du CPF pour diffuser une partie des aides liées au Plan de relance.

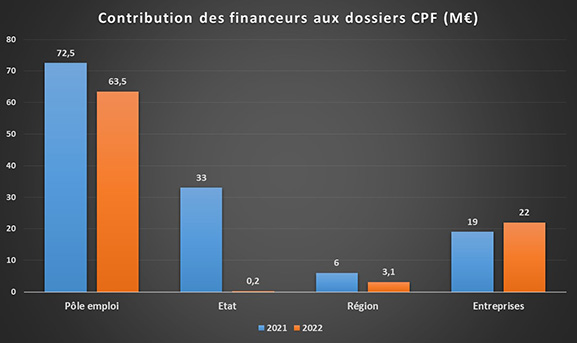

Le site Opendata de la Caisse des dépôts donne des chiffres en nombre de dossiers et en montants pour l’ensemble des financeurs du CPF :

- Le principal contributeur est Pôle emploi, qui a versé 72,5 M€ en 2021 et encore 63,5 M€ en 2022.

- L’Etat a abondé de 33 M€ en 2021, dans le cadre de France relance, et presque rien depuis.

- La contribution des Opco ne s’élève qu’à 6 M€ en 2021 et 3,1 M€ en 2022.

- Les entreprises, selon la base, sont donc les seuls financeurs dont la contribution augmente dans le temps, passant de 19 M€ en 2021 à 22 M€ en 2022.

Les abondements CPF des financeurs en un coup d’œil. Source: opendata.caissedesdepots.fr

Globlalement, l’activité du CPF semble stabilisée et même légèrement en recul, avec 2,08 M€ de formations engagées en 2022 contre 2,35 M€ en 2021. En resserrant les contraintes d’accès, tout en développant les possibilités d’abondements par des tiers, le CPF va-t-il réussir à devenir l’outil de co-investissement que certains de ses concepteurs avaient en tête ? Il devient en tout cas de plus en plus facile de suivre en direct l’évolution du dispositif en chiffres, et c’est en soi une très bonne nouvelle.

Crédit photo : Shutterstock / Prathankarnpap

Si vous souhaitez vous inscrire à la newsletter mensuelle du blog MANAGEMENT DE LA FORMATION : rendez-vous ici.

Découvrez le site RHEXIS, l’externalisation au service de la gestion de votre formation.

Retrouvez les articles qui peuvent vous intéresser sur des thèmes proches :

- CPF : les abondements d’entreprise dans tous leurs états

- Pacte de la vie au travail : une réforme partielle du système de formation ?

- Abondement : les entreprises vont-elles se réapproprier le CPF ?

- 16M€ : le montant de la fraude directe au CPF

- 1 million de dossiers au 1er semestre 2021 : la spectaculaire ascension du CPF

- 8 pistes pour renflouer le CPF