Les entreprises auront finalement jusqu’au 30 juin pour verser le solde de la taxe d’apprentissage (les dépenses libératoires destinées aux écoles), initialement dû pour le 1er juin. Prise dans le cadre de la crise liée à l’épidémie de Covid-19, cette mesure intervient en pleine transition pour le financement de la formation professionnelle, suite à la réforme de 2018. L’aboutissement de ce mouvement est prévu pour 2022, avec le transfert à l’Urssaf de la collecte de la contribution formation et alternance. Où en est-on aujourd’hui ?

Le financement de la formation professionnelle (2) : à quoi sert la contribution formation ?

Le financement de la formation professionnelle (3) : le système est-il financé ?

La contribution unique

La réforme de 2018 a réuni en une contribution dite « unique » – mais en réalité double – la contribution à la formation professionnelle et la taxe d’apprentissage. En pratique, les deux continuent à être calculées et affectées séparément. Mais leur versement devrait être considérablement simplifié à partir de 2022, lorsque l’Urssaf en prendra la charge. Il n’y aura plus, dès lors, que des prélèvements mensuels automatisés, via la DSN, auxquels continuera cependant de s’ajouter le versement, avant le 1er juin, du solde de la taxe d’apprentissage (les 13%) aux établissements identifiés par l’entreprise.

Par ailleurs, les contributions formation seront calculées en temps réel, sur la masse salariale du moment, et non plus avec un décalage d’un an comme c’était le cas auparavant.

Une période de transition a été aménagée, avec un calendrier de versements qui a connu quelques évolutions au cours du temps. En particulier, le transfert à l’Urssaf était initialement prévu pour le 1er janvier 2021. Il a été repoussé au 1er janvier 2022. L’échéancier 2021 n’est pas encore connu précisément.

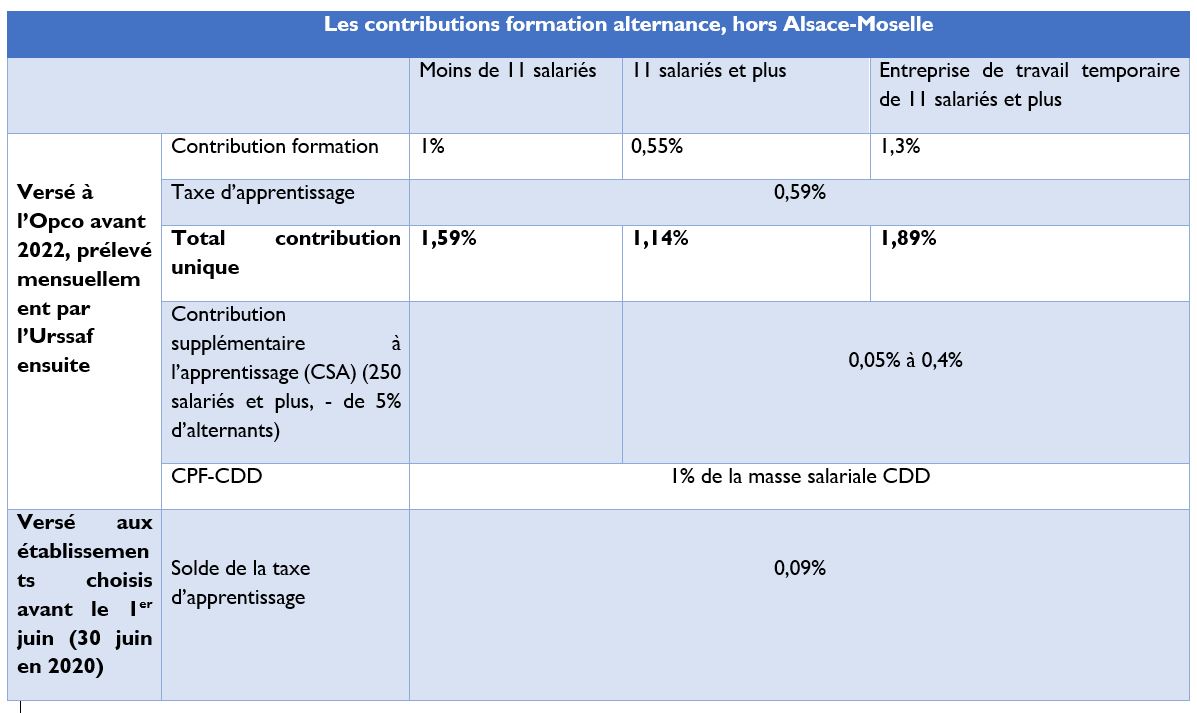

La composition des contributions formation et apprentissage

En pratique, les entreprises sont astreintes aux versements suivants :

- La contribution unique formation et alternance, pour toutes les entreprises :

- 1,59% de la masse salariale pour les entreprises de 11 salariés et plus (1% de contribution formation + 87% des 0,68% de taxe d’apprentissage) ;

- 1,14% de la masse salariale pour les entreprises de moins de 11 salariés (0,55% de contribution formation + 87% des 0,68% de taxe d’apprentissage)

- 1,89% de la masse salariale pour les entreprises de travail temporaire de 11 salariés et plus (1,3% de contribution formation + 87% des 0,68% de taxe d’apprentissage)

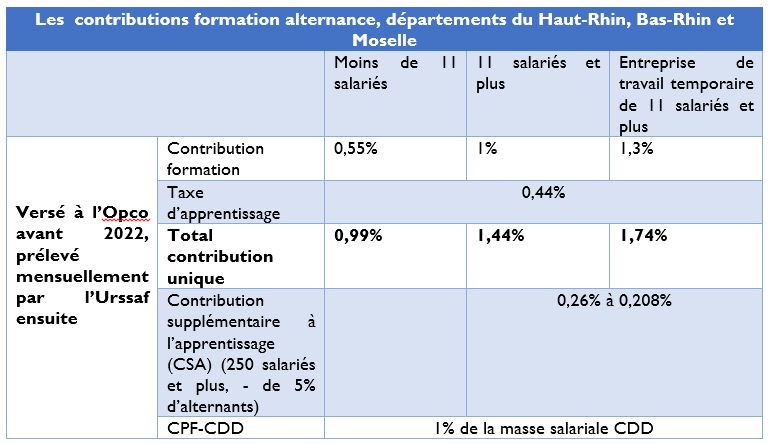

Ces taux sont respectivement de 1,44%, 0,99% et 1,74% dans les départements du Haut-Rhin, du Bas-Rhin et de la Moselle, où la taxe d’apprentissage ne s’élève qu’à 0,44%.

- Le 1% CPF-CDD, pour les entreprises qui emploient des personnes en CDD, soit 1% de la masse salariale des CDD .

- La contribution supplémentaire à l’apprentissage (CSA), pour les entreprises de 250 salariés et plus qui emploient moins de 5% d’alternants :

- Entre 0,05% et 0,4% de la masse salariale en fonction de la proportion d’alternants ;

- Entre 0,026% et 0,208% en Alsace-Moselle.

- La dépense libératoire correspondant à 13% de la taxe d’apprentissage, pour toutes les entreprises hors Alsace-Moselle, à verser directement avant le 1er juin de l’année aux établissements choisis par l’entreprise (ancien « hors-quota »). Cette dépense doit s’élever à 0,09% de la masse salariale (13% des 0,68% de taxe d’apprentissage), à verser :

- à des lycées professionnels ;

- à certaines structures d’insertion ou d’orientation ;

- à des centres de formation d’apprentis (CFA), sous forme d’équipements et de matériels nécessaires aux formations.

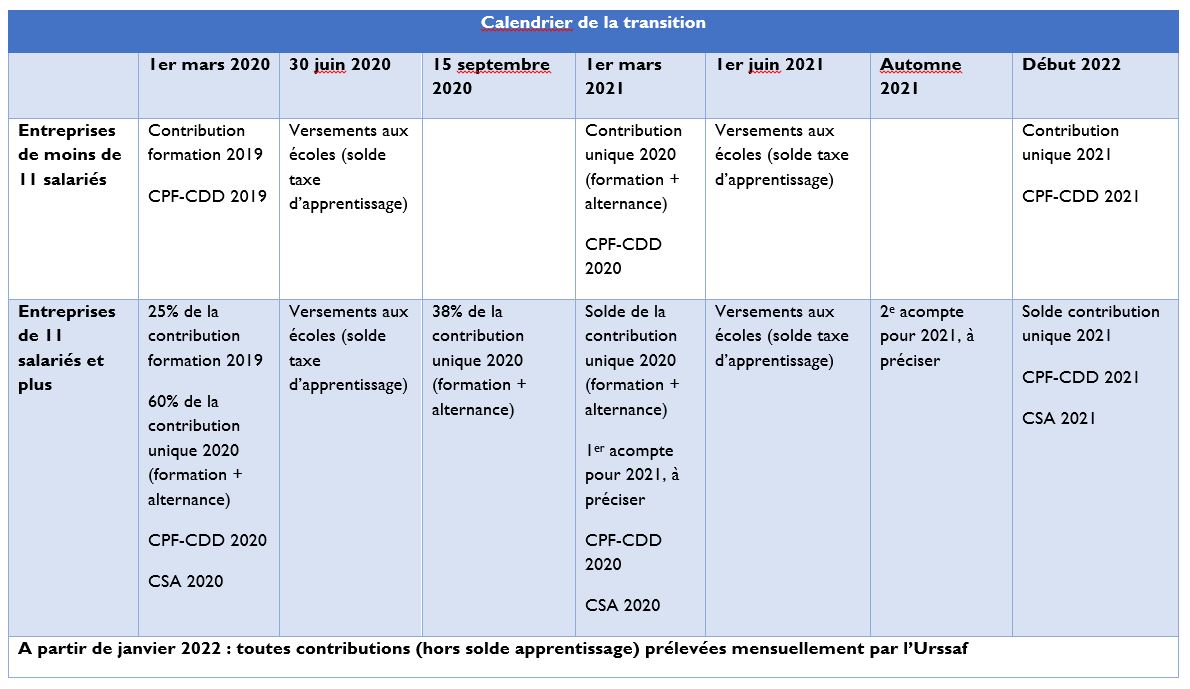

Les versements de 2020

Avant le 1er mars : solde 2019 et 1er acompte 2020

Pour rappel, en 2020, les entreprises ont déjà effectué un versement, avant le 1er mars.

Les entreprises de 11 salariés et plus ont versé :

- Le solde de 25% du 1% formation dû pour 2019 (ajusté éventuellement en fonction de la masse salariale définitive) ; aucune taxe d’apprentissage n’a été prélevée pour 2019.

- Un acompte de 60% sur la contribution unique (formation + apprentissage) de 2020. Initialement prévu pour s’élever à 40%, cet acompte a été augmenté à 60%, a priori pour permettre aux Opco d’avoir la trésorerie nécessaire au financement de l’apprentissage dès début 2020.

- Les entreprises concernées, en outre, ont dû verser, pour l’exercice 2019 :

- La contribution CPF-CDD

- La CSA.

A la même date, les entreprises de moins de 11 salariés ont versé :

- leur 0,55% au titre de la formation pour 2019,

- éventuellement leur CPF-CDD 2019.

Avant le 30 juin (au lieu du 1er juin) : les 13% de taxe d’apprentissage aux écoles

Toutes les entreprises (hors Alsace Moselle) devaient en principe avoir versé avant le 1er juin la part « dépense libératoire » de leur taxe d’apprentissage (les 0,09% de la masse salariale, soit 13% de 0,68%). En raison de la crise épidémique, le gouvernement a étendu le délai jusqu’au 30 juin. Ce délai supplémentaire est plus court que pour la plupart des autres obligations de ce type, probablement pour tenir compte des contraintes de visibilité budgétaire des écoles bénéficiaires.

Avant le 15 septembre 2020 : 2e acompte 2020

Les entreprises de 11 salariés et plus devront verser avant le 15 septembre 2020 un 2e acompte pour leur contribution unique pour 2020, à hauteur de 38% (contre 35% prévus à l’origine).

Les entreprises de moins de 11 salariés ne sont pas concernées.

Les versements de 2021

Avant le 1er mars 2021

En 2021, les entreprises de 11 salariés et plus devront verser, avant le 1er mars :

- Le solde de 2% de leur contribution unique 2020 (formation + apprentissage), éventuellement ajusté en fonction de la masse salariale 2020 définitive.

- Lorsqu’elles sont concernées, le 1% CPF-CDD et la CSA pour 2020.

Les entreprises de moins de 11 salariés devront verser l’intégralité de leur contribution formation (0,55%) et de leur taxe d’apprentissage (0,5916%) pour 2020, ainsi, éventuellement, que leur 1% CPF-CDD.

Avant le 1er juin 2021

Toutes les entreprises, quelle que soit leur taille, devront verser avant le 1er juin 2021 leurs dépenses libératoires de taxe d’apprentissage 2020 (0,09%) aux écoles et institutions de leur choix (à l’exception, toujours, des entreprises d’Alsace-Moselle).

Les autres échéances 2021

Les textes ne prévoient pas encore la suite : lors du vote de la loi « Avenir professionnel », il était prévu que l’Urssaf prenne le relai dès 2021. Un décret devrait donc paraître dans les mois qui viennent pour fixer le calendrier 2021 des versements. Il comprendra vraisemblablement :

- Un acompte de contribution unique 2021 à verser avant le 1er mars 2021, avec le CPF-CDD et la CSA ;

- Un 2e acompte à verser avant l’automne 2021 ;

- Un acompte final pour régularisation début 2022.

La contribution après 2022

La loi prévoit qu’à partir du 1er janvier 2022 au plus tard, l’Urssaf prélève l’ensemble des contributions relatives à la formation et à l’apprentissage. Les entreprises paieront alors toutes leurs contributions formation et alternance à l’Urssaf, mensuellement, via la DSN.

Une seule exception : les 13% de la taxe d’apprentissage qui correspondent aux dépenses libératoires continueront à être versés directement par les entreprises aux établissements de leur choix.

A partir de 2022, la contribution des entreprises à la formation et à l’alternance sera donc versée comme suit :

- Prélevés mensuellement par l’Urssaf :

- Pour toutes les entreprises, la contribution unique formation et alternance

- Pour les entreprises qui emploient des personnes en CDD, le CPF-CDD.

- Pour les entreprises de 250 salariés et plus qui emploient moins de 5% d’alternants, la CSA.

- Versés directement avant le 1er juin de l’année aux établissements choisis par l’entreprise (ancien « hors-quota ») : les dépenses libératoires correspondant à 13% de la taxe d’apprentissage, sauf en Alsace-Moselle.

Crédit photo : Shutterstock / K.unshu

Si vous souhaitez vous inscrire à la newsletter mensuelle du blog MANAGEMENT DE LA FORMATION : rendez-vous ici.

Découvrez le site RHEXIS, l’externalisation au service de la gestion de votre formation.

Retrouvez les articles qui peuvent vous intéresser sur des thèmes proches :

- Quels financements pour la formation professionnelle dans les entreprises ?

- Apprentissage, réforme et Covid-19

- « Les entreprises s’interrogent sur le financement de la formation après la réforme »

- L’alternance, nouveau levier de financement de la formation ?

- Réforme de la formation : nouvelle gouvernance, nouveau système

Vous aimerez aussi :

Didier Cozin : « avec 10 ans de plus, le Dif aurait bouleversé la formation »

Didier Cozin : « avec 10 ans de plus, le Dif aurait bouleversé la formation »

La formation professionnelle en 13 vidéos (janvier-juillet 2023)

La formation professionnelle en 13 vidéos (janvier-juillet 2023)

L’apprentissage a créé 41 Mds € de valeur ajoutée en 4 ans

L’apprentissage a créé 41 Mds € de valeur ajoutée en 4 ans

Dossier : l’entretien professionnel, définition et état des lieux

Dossier : l’entretien professionnel, définition et état des lieux

Certification Qualiopi : quelles implications pour les entreprises formatrices ?

Certification Qualiopi : quelles implications pour les entreprises formatrices ?