Avec le transfert de la collecte des fonds de la formation et de l’apprentissage des Opco à l’Urssaf et à la MSA, 700 M€ supplémentaires ont été perçus en 2022. Le nombre d’entreprises acquittant la contribution a augmenté de 31%, soit près de 500 000 nouvelles cotisantes. Il s’agit pour l’essentiel de très petites structures. C’est ce que nous apprend un document de France Compétences qui vient de paraître. Les détails du calcul.

Sommaire

Des données plus complètes

Une collecte en hausse de 16,4% en 2022, dont 8% liés au transfert

31% d’entreprises nouvellement soumises à la Cufpa

Rappel : la réforme et le transfert à l’Urssaf

Des données plus complètes

Le 1er janvier 2022, les Opco ont transféré à l’Urssaf le soin de collecter la « contribution unique formation et apprentissage » (Cufpa), qui réunit depuis 2019 l’ancienne contribution formation professionnelle et la taxe d’apprentissage. Depuis cette date, les entreprises déclarent et acquittent donc leur contribution unique (et la contribution CPF-CDD le cas échéant) via la DSN de façon mensuelle.

La collecte est le métier unique de l’Urssaf, qui est la branche recouvrement de la Sécurité sociale. Toute entreprise qui emploie au moins un salarié envoie à l’Urssaf chaque mois un déclaration sociale nominative (DSN). Celle-ci doit nécessairement comporter la Cufpa. Les Opco, et avant eux les Opca, ne disposaient pas de ce flux de données exhaustif.

France Compétences, qui récupère les données de l’Urssaf et centralise la répartition des sommes, a réalisé une étude comparative entre la dernière année de collecte Opco (2021) et la première année de collecte Urssaf (2022). L’étude distingue entre la croissance qui aurait eu lieu même sans transfert à l’Urssaf et celle qui découle de ce dernier.

Une collecte en hausse de 16,4% en 2022, dont 8% liés au transfert

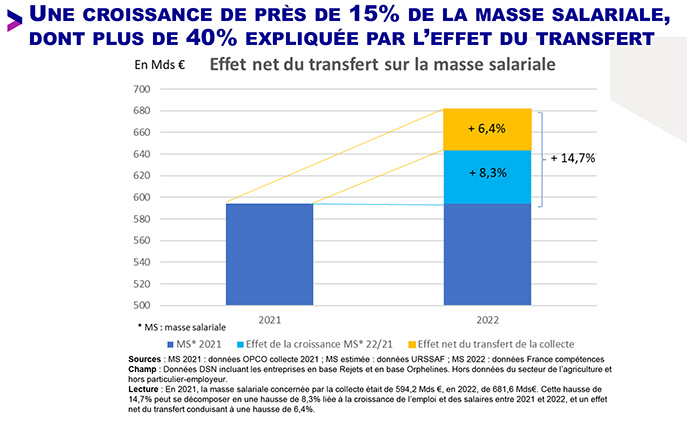

Au total, la masse salariale soumise à la Cufpa est donc passée de 594 291 M€ à 681 605 M€, soit une augmentation de 14,7%. Cette croissance est due :

- à hauteur de 8,3 points à la croissance de l’emploi et des salaires entre 2021 et 2022 ;

- à hauteur de 6,4 points au transfert de la collecte à l’Urssaf, et donc à l’intégration dans l’assiette d’entreprises qui n’y figuraient pas avant.

Source: France Compétences

Source: France Compétences

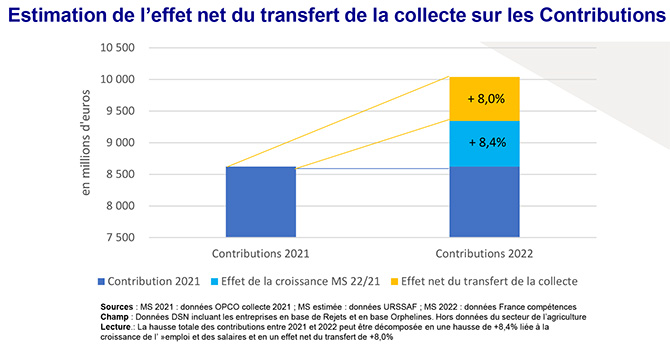

La collecte a augmenté dans des proportions similaires, et même un peu plus importantes, en gagnant 16,4%, qui se décomposent en 8,4% d’effet « croissance » et 8% d’effet « transfert ».

Source: France Compétences

Entre 2021 et 2022, la collecte a donc augmenté de plus de 1,4 Mds€, dépassant les 10 Mds€. Sur ce montant, la moitié environ, soit près de 700 M€, provient du transfert à l’Urssaf de la collecte.

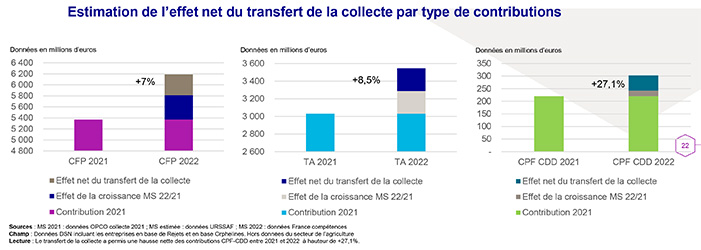

Sur ces 700 M€ (694 M pour être précis), on compte :

- 377 M€ de contribution à la formation professionnelle (+7% par rapport à 2021) ;

- 257 M€ de taxe d’apprentissage (+8,5%) ;

- 60 M€ de CPF-CDD (+27,1%).

Source: France Compétences

La taxe d’apprentissage a donc davantage bénéficié du transfert que la contribution formation, ce qui suppose que certaines structures payaient l’une et pas l’autre. C’est le CPF-CDD qui en a le plus profité, notamment parce que l’assiette s’est élargie en 2022 aux CDD qui se poursuivent en CDI et aux CDD conclus avec des jeunes en cours d’études.

31% d’entreprises nouvellement soumises à la Cufpa

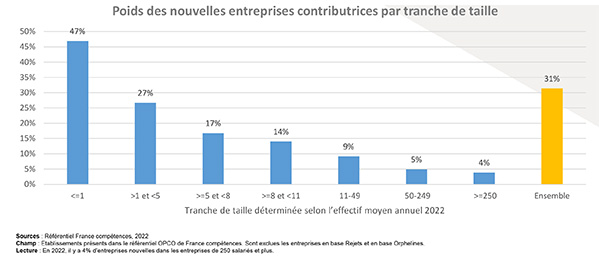

Le nombre d’entreprises contributrices a considérablement progressé en 2022, même si toute l’augmentation n’est pas forcément imputable au transfert à l’Urssaf. Certaines se sont créées. Beaucoup n’avaient pas de salariés en 2021 et en ont embauché en 2022 : c’est notamment massivement le cas dans l’hôtellerie-restauration.

Ces entreprises ne représentent que 7% de la masse salariale couverte en 2022. En effet, pour l’essentiel, les nouvelles entreprises sont des TPE-PME. 99% d’entre elles ont moins de 50 salariés, et 60% en ont 0 ou 1 (les travailleurs indépendants cotisent également). Le nombre d’entreprises de 0 ou 1 salarié a presque doublé en 2022 (+47%).

Source: France Compétences

Rappel : la réforme et le transfert à l’Urssaf

La réforme de 2018 a transféré à l’Urssaf et à la MSA le soin de percevoir les fonds de la formation et de l’apprentissage. Auparavant, la contribution formation et la taxe d’apprentissage étaient collectés pour l’essentiel par les Opca (sous la dénomination Octa pour la taxe d’apprentissage). Ces structures ont été supprimées et remplacées par les Opco en 2019, toujours par la réforme de septembre 2018. Les Opco ont assuré l’intérim de la collecte en attendant que les organismes sociaux soient prêts à prendre la relève.

Ce transfert était évoqué depuis de nombreuses années : l’Urssaf a tendance à centraliser de façon toujours plus systématique l’ensemble des contributions assises sur les salaires versées par les entreprises.

Depuis le 1er janvier 2022, les Urssaf (et la MSA pour le secteur agricole) assurent la collecte des contributions suivantes :

- La contribution à la formation professionnelle, qui s’élève à 1% de la masse salariale (0,55% dans les entreprises de moins de 11 salariés) ;

- La taxe d’apprentissage, pour sa part principale de 0,59% de la masse salariale (0,44% en Alsace-Moselle) ;

- La contribution CPF-CDD, qui s’élève à 1% de la masse salariale des personnes en CDD.

La contribution supplémentaire à l’apprentissage (CSA), qui s’applique aux entreprises de 250 salariés qui n’emploient pas suffisamment de salariés en alternance, est elle aussi collectée par l’Urssaf, mais de façon annuelle, en avril de l’année N+1. Il en va de même pour le solde de la taxe d’apprentissage (0,09%), perçu en mai de l’année N+1. Ces contributions ont donc été versées à l’Urssaf pour la première fois en 2023 pour la masse salariale 2022. Elles ne sont donc pas prises en compte dans l’étude de France Compétences.

Le document rappelle que l’identité du collecteur n’est pas la seule chose qui a changé en 2022. Nous sommes passés :

- d’une collecte annuelle à une collecte mensuelle via la DSN (même si certains secteurs, comme le BTP et l’agriculture, étaient déjà mensualisés), hormis la CSA et le solde de la TA ;

- d’une collecte à l’échelle de l’entreprise à une collecte à l’échelle de l’établissement ;

L’attribution de chaque établissement à un Opco se fait désormais de manière automatique via la convention collective qui apparaît dans la DNS. 3% des entreprises ont ainsi changé d’Opco en 2022.

Le transfert à l’Urssaf s’est donc traduit par un accroissement de l’efficacité de la collecte, dans des proportions significatives. Dans le même temps, le coût des frais de gestion est resté à peu près stable, passant de 0,51% à l’époque des Opco à 0,52%. Le chiffre n’est pas définitif, certaines variables n’étant pas connues. Il peut paraître un peu décevant, dans la mesure où l’Urssaf a pour métier la collecte de contributions. Mais il reste très raisonnable. A ce stade, le transfert à l’Urssaf apparaît donc comme un vrai succès, porteur de simplification pour tous, de plus de justice contributive et d’amélioration du rendement. Une bonne décision de gestion, assurément.

Crédit photo : Shutterstock / RVillalon

Si vous souhaitez vous inscrire à la newsletter mensuelle du blog MANAGEMENT DE LA FORMATION : rendez-vous ici.

Découvrez le site RHEXIS, l’externalisation au service de la gestion de votre formation.

Retrouvez les articles qui peuvent vous intéresser sur des thèmes proches :

- Réforme de la formation, dernier acte : le transfert de la collecte aux Urssaf

- 18 Mds€ d’achats de formation professionnelle : les affaires reprennent ?

- La taxe d’apprentissage achève sa transformation

- La contribution formation et apprentissage : tour d’horizon

Vous aimerez aussi :

La formation professionnelle en 13 vidéos (janvier-juillet 2023)

La formation professionnelle en 13 vidéos (janvier-juillet 2023)

Didier Cozin : « avec 10 ans de plus, le Dif aurait bouleversé la formation »

Didier Cozin : « avec 10 ans de plus, le Dif aurait bouleversé la formation »

Jaune budgétaire 2022 : la dépense de formation des entreprises en net recul

Jaune budgétaire 2022 : la dépense de formation des entreprises en net recul

« La formation à distance va se développer » – Geoffrey Michalak, directeur formation chez SGS

« La formation à distance va se développer » – Geoffrey Michalak, directeur formation chez SGS

Des Opca aux Opco : redistribution des cartes (2/2)

Des Opca aux Opco : redistribution des cartes (2/2)