La réforme de 2018 a transformé la taxe d’apprentissage dans tous ses aspects, hormis son taux : déclaration, collecte, répartition et fonctionnement. Le 1er juin 2022, les derniers vestiges de l’ancien système disparaissent : c’est la date avant laquelle les entreprises doivent avoir achevé de verser leur « solde de la taxe d’apprentissage » (le « 13% ») aux établissements d’enseignement technologique et aux CFA suivant les règles antérieures. À compter de cette date, toutes les composantes de la taxe sont déclarées et acquittées via la DSN. L’occasion pour nous de faire le point sur ce qui change et ce qui demeure identique dans le fonctionnement, pas si simple, de cette contribution.

Une taxe composite

Un calendrier de paiement décalé

Exemptions et déductions

Focus sur le solde de la taxe d’apprentissage

Une taxe composite

La taxe d’apprentissage est la plus ancienne contribution obligatoire dédiée à la formation : sa création remonte à 1925. Réformée de nombreuses fois, elle a été intégrée à la « contribution unique à la formation et à l’apprentissage » par la réforme de 2018. Cette intégration est cependant purement théorique : en réalité, la taxe d’apprentissage continue à être calculée, prélevée et repartie séparément de la contribution formation.

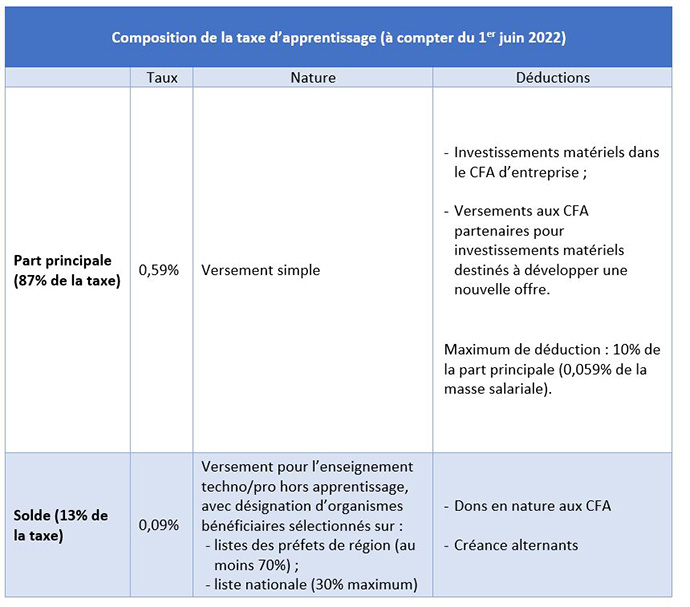

La taxe d’apprentissage reste une contribution assez complexe, mais la réforme de 2018 l’a rendue sensiblement plus lisible. Elle se divise en deux parties :

- la part principale s’élève à 0,59% de la masse salariale (87% de la taxe d’apprentissage totale) ;

- le solde de la taxe d’apprentissage s’élève à 0,09% de la masse salariale (13% de la taxe totale, d’où la dénomination de « 13% » parfois utilisée pour désigner cette part de la taxe).

Il s’y ajoute, pour les entreprises de 250 salariés et plus qui emploient moins de 5% d’alternants et de salariés en Cifre, la contribution supplémentaire à l’apprentissage (CSA). Celle-ci varie de 0,05% à 0,4% de la masse salariale, selon l’écart qui existe entre le pourcentage effectif d’alternants et le seuil de 5%. En Alsace-Moselle, le taux est plus bas : de 0,026% à 0,208%.

La taxe d’apprentissage, comme la contribution à la formation professionnelle, est assise sur la masse salariale de l’année en cours.

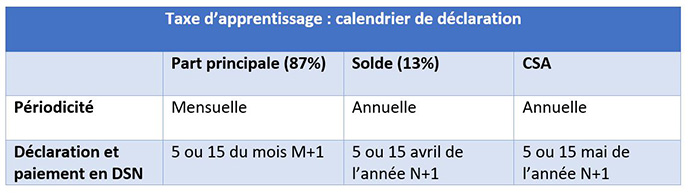

Un calendrier de paiement décalé

- Depuis janvier 2022, la part principale de la taxe d’apprentissage, au même titre que la contribution formation, est déclarée et payée mensuellement à l’Urssaf via la DSN. Les Opco ne la collectent plus : un dernier versement, pour solder la taxe 2021, leur a été effectué avant le 1er mars 2022. Pour ce qui est de la part principale, le nouveau système est donc en place.

- La CSA est également intégrée à la DSN, mais selon une périodicité annuelle. La dernière CSA de l’ancien système (masse salariale 2021) a elle aussi été acquittée avant le 1er mars 2022 aux Opco. Les suivantes seront déclarées et payées à l’Urssaf à partir de 2023 en année N+1 dans la DSN d’avril, correspondant à la période du mois de mars.

- Pour ce qui est du solde de la taxe d’apprentissage, les versements sont à effectuer pour la dernière fois directement aux établissements, suivant l’ancien système, avant le 1er juin 2022. C’est ensuite l’Urssaf qui percevra et répartira la somme chaque année en mai, via la DSN correspondant au mois d’avril (voir notre focus plus bas).

Exemptions et déductions

Certaines situations permettent aux entreprises de réduire la taxe, voire d’en être exemptées. Voici les principales.

TPE

Les très petites entreprises bénéficient de mesures particulières, selon deux critères différents.

- Entreprises de moins de 11 salariés: le salaire des apprentis employés dans ces entreprises est exonéré de taxe d’apprentissage. Dans les entreprises de 11 salariés et plus, en revanche, le salaire des apprentis entre bien dans l’assiette de la taxe.

- Entreprises dont la masse salariale est inférieure à 6 fois le Smic annuel: si ces entreprises emploient au moins un apprenti, elles sont exonérées de taxe d’apprentissage. Comme elles emploient nécessairement moins de 11 salariés, la masse salariale à comparer au plafond de 6 Smic n’inclut pas le salaire des apprentis. À noter que cette exonération doit être déclarée tous les mois en DSN.

Entreprises ou salariés installés en Alsace-Moselle

Dans les 3 départements du Haut-Rhin, du Bas-Rhin et de Moselle :

- La part principale de la taxe d’apprentissage ne s’élève qu’à 0,44% (au lieu de 0,59%) ;

- Le solde de la taxe d’apprentissage n’est pas prélevé.

Ces entreprises n’acquittent donc en tout et pour tout que 0,44% de taxe d’apprentissage, au lieu de 0,68%.

Quand une entreprise installée hors d’Alsace-Moselle a des salariés qui travaillent dans ces départements, les rémunérations de ces salariés sont soumises à la taxe d’apprentissage au taux de 0,44%.

La masse salariale correspondant aux salariés employés en Alsace-Moselle n’entre pas non plus dans le calcul du solde de la taxe d’apprentissage (le 0,09%, ou « 13% »).

Déductions sur la part principale

Deux catégories de dépenses peuvent être déduites de la part principale de la taxe d’apprentissage (le 0,59%) :

- Les investissements matériels dans le CFA d’entreprise, pour les entreprises qui en ont un. Il peut s’agir d’un CFA interne, d’un CFA possédé majoritairement par l’entreprise, d’un CFA de groupe ou encore d’un CFA commun à plusieurs entreprises. Le matériel et les équipements financés doivent servir à former un ou des apprentis de l’entreprise.

- Les versements à des CFA partenaires qui développent une nouvelle offre de formation. L’offre en question doit être nouvelle à l’échelle nationale et bénéficier à au moins un apprenti de l’entreprise. Le versement doit servir directement à financer du matériel ou des équipements utilisés pour la nouvelle offre.

Dans les deux cas, il s’agit de permettre aux entreprises qui contribuent financièrement au développement de l’apprentissage de réduire le montant de leur taxe.

Au total, cependant, cette déduction ne peut pas dépasser 10% du montant total de la part principale de la taxe d’apprentissage.

Déductions sur le solde : la « créance alternant »

Les entreprises de plus de 250 salariés qui dépassent les 5% d’alternants (apprentis, contrats de professionnalisation, Cifre) bénéficient d’une « créance alternants ». Cette créance est déduite du solde de la taxe d’apprentissage (le 0,09%). Elle s’élève à peu près à 400€ par alternant (ou Cifre) excédentaire par rapport au seuil de 5%. Si l’entreprise en emploie plus de 7%, les alternants au-delà de 7% ne donnent pas droit à créance.

Le calcul est le suivant : (% d’alternants/Cifre au-delà de 5%) x effectifs x 400 €. Le pourcentage utilisé ne pouvant être supérieur à 2%.

Les entreprises d’Alsace-Moselle ne payant pas de solde de la taxe d’apprentissage, elles n’ont pas droit à cette créance.

Cas particuliers

Certaines entreprises sont totalement exonérées de taxe d’apprentissage. C’est le cas, notamment, des écoles privées (de tout niveau), des groupements d’employeurs agricoles, de certaines mutuelles, de certaines associations, syndicats et coopératives, des organismes de HLM.

Focus sur le solde de la taxe d’apprentissage

Le solde de la taxe d’apprentissage n’est pas concerné par la mensualisation de la déclaration et du paiement. Il continuera à être déclaré et payé chaque année.

Il se compose de deux types de contributions dont la somme doit atteindre les 0,09% de la masse salariale :

- Les versements aux établissements d’enseignement technologique et professionnel (hors CFA) ;

- Les dons en nature aux CFA.

Rappelons que les entreprises de 250 salariés et plus qui emploient plus de 5% d’alternants et de Cifre peuvent déduire leur « créance alternant » des 0,09%. Les versements et les dons pourront donc être d’autant moins élevés.

Les versements à l’enseignement technologique et professionnel

Ces sommes doivent servir à financer l’enseignement technologique et professionnel initial, hors apprentissage, et l’insertion professionnelle.

Comment identifier les organismes destinataires potentiels ? Ils sont énumérés dans deux listes distinctes, ou plus précisément dans 16 listes régionales et 1 liste nationale.

- Les listes régionales : les écoles. Les préfets de régions précisent chaque année la liste des organismes pouvant recevoir le solde de la taxe d’apprentissage dans leur région.

Pour l’essentiel, il s’agit des lycées professionnels publics ou privés sous contrat (pour le secondaire), des écoles et universités qui font de la formation professionnelle et technologique (pour le supérieur). Les organismes relevant du service public de l’orientation sont aussi concernés.

La liste est donnée sur le site de chaque préfecture de région.

| Listes préfectorales d’organismes éligibles au solde de la TA par région en 2022 | ||

| Auvergne-Rhône-Alpes | Guadeloupe-Saint-Martin | Normandie

|

La liste pour la Guyane n’était pas disponible au moment de la rédaction de cet article.

- La liste nationale. Les ministères de l’Education nationale et du Travail publient chaque année un arrêté contenant une liste d’organismes éligibles à percevoir le solde de la taxe d’apprentissage. Il s’agit de structures, essentiellement des associations, concourant à la promotion de la formation technologique et professionnelle à l’échelle nationale. Il y en a actuellement un peu plus d’une soixantaine.

Une entreprise ne peut pas attribuer plus de 30% de son solde de la taxe d’apprentissage à des organismes de cette liste.

Les dons en nature aux CFA

Les entreprises peuvent également donner du matériel ou des équipements aux CFA. Ces matériels doivent servir aux formations dispensées par les CFA. Dans ce cas, chaque CFA évalue la valeur des biens donnés et remet un reçu à l’entreprise.

Verser le solde de la taxe d’apprentissage en 2022

En 2022, la déclaration et le paiement du solde de la taxe d’apprentissage (sur la masse salariale 2021) a lieu pour la dernière fois suivant le système antérieur. La date butoir est le 31 mai 2022.

Les paiements comme les dons en nature sont effectués directement auprès des écoles et organismes, contre remise d’un reçu.

L’entreprise conserve ces reçus pour pouvoir attester que ses obligations ont bien été remplies, en cas de contrôle.

Déclarer et verser le solde de la taxe d’apprentissage à partir de 2023

À partir de 2023 (masse salariale 2022), les deux parties du solde de la taxe d’apprentissage (versements aux écoles/organismes et dons en nature aux CFA) seront versées différemment.

- Les versements aux écoles et organismes seront effectués à l’Urssaf via la DSN. L’Urssaf les reversera à la Caisse des Dépôts et Consignation. Celle-ci répartira les fonds aux organismes que l’entreprise lui aura désignés par l’intermédiaire d’un service dématérialisé.

- Les dons en nature aux CFA continueront à fonctionner de la même façon : l’entreprise les effectuera en direct, recevra un reçu en échange et en renseignera la valeur lors de sa déclaration.

Au moment de la DSN du mois d’avril, déposée en mai, l’entreprise déclarera donc :

- le montant total du 0,09% correspondant à la masse salariale de l’année précédente ;

- le montant des dons en nature aux CFA

- et éventuellement la créance alternants.

Elle s’acquittera de la différence (le 0,09% moins les dons et la créance) et celle-ci sera répartie entre les organismes destinataires.

La taxe d’apprentissage telle qu’elle émerge de la longue transition entamée en 2018 reste un dispositif complexe. La disparition de l’intervenant « Région » et la centralisation de la collecte via la DSN et l’Urssaf entraînent cependant une indéniable simplification. Celle-ci se fait au prix d’un contrôle plus important de la ressource par l’État : on passe, pour le « 13% », d’un contrôle a posteriori à un contrôle a priori. Ce nouveau système aura le mérite de réduire les occasions de non-conformité.

Crédit photo : Shutterstock / fizkes

Si vous souhaitez vous inscrire à la newsletter mensuelle du blog MANAGEMENT DE LA FORMATION : rendez-vous ici.

Découvrez le site RHEXIS, l’externalisation au service de la gestion de votre formation.

Retrouvez les articles qui peuvent vous intéresser sur des thèmes proches :

- L’alternance, nouveau levier de financement de la formation ?

- La contribution formation et apprentissage : tour d’horizon

- L’apprentissage a créé 41 Mds € de valeur ajoutée en 4 ans

- Apprentissage, réforme et Covid-19

Vous aimerez aussi :

2021 : un plan de développement des compétences de crise

2021 : un plan de développement des compétences de crise

La formation professionnelle en 13 vidéos (janvier-juillet 2023)

La formation professionnelle en 13 vidéos (janvier-juillet 2023)

Les femmes ont 34% moins de chances de suivre une formation longue

Les femmes ont 34% moins de chances de suivre une formation longue

Les organismes de formation en déconfinement

Les organismes de formation en déconfinement

« La formation à distance va se développer » – Geoffrey Michalak, directeur formation chez SGS

« La formation à distance va se développer » – Geoffrey Michalak, directeur formation chez SGS