Pour la dernière année, le versement de la contribution « formation professionnelle et alternance » s’effectuera aux Opco, les Urssaf prenant le relais au 1er janvier 2022. Nous rappelons ici le calendrier, en tableau commenté, les versements à effectuer au cours de l’année 2021, et nous réunissons l’ensemble de nos articles consacrés à cette question clé : comment les entreprises financent-elles la formation ?

Mis à jour le 20 avril 2021

La contribution formation et apprentissage : tous nos articles

En 2020, nous avons fait le point en 3 articles sur le nouveau mode de financement de la formation et de l’apprentissage par l’entreprise mis en place par la réforme de septembre 2018.

Quelles sont les différentes contributions qu’acquittent les entreprises pour financer la formation et l’apprentissage ? De quoi se composent-elles ? Qui doit les payer et comment ? Comment seront-elles collectées à partir de 2022 ? Ce premier volet répond à ces différentes questions.

Comment les contributions des entreprises sont-elles réparties, entre les OPCO, France Compétences, les CFA, le CPF, les projets de transition… Les règles du système antérieur étaient relativement claires, mais les nouvelles semblent plus mouvantes. Nous abordons le sujet dans ce deuxième volet.

Développement du CPF, du CPF de transition, de l’apprentissage… les contributions des entreprises suffiront-elles à tenir les promesses de la réforme ? Dès avant la crise sanitaire, le compte n’y était pas. Nous examinons les principaux enjeux du financement de la formation professionnelle et de l’apprentissage dans ce 3e volet.

Le financement de l’alternance : des opportunités pour l’entreprise

La réforme modifie en profondeur le financement de l’apprentissage. Elle facilite notamment la création de CFA d’entreprise et de branche. Ce qui implique des possibilités de faire baisser la note de la politique de formation.

- Faut-il créer un CFA d’entreprise ? (1/2)

- L’alternance, nouveau levier de financement de la formation ?

Le financement de la formation professionnelle par les entreprises : débats

La réforme de 2018 est intervenue au terme de longs débats sur le financement du système ; elle ne les a pas fait taire pour autant.

On relira avec intérêt les propositions de l’Institut Montaigne en février 2017 : Bertrand Martinot et Estelle Sauvat y esquissaient un « Capital emploi formation » qui présentait beaucoup de points communs avec le nouveau CPF, créé depuis. Individuel, portable, libellé en euros, le CEF aurait en outre été producteur d’intérêts et mobilisable sur le temps de travail sans l’accord de l’employeur.

Début 2020, un autre serpent de mer relevait la tête : celui de l’amortissement de la dépense de formation. A la demande de l’Etat, l’Autorité des normes comptables a fait un peu bouger les lignes en la matière.

En juillet, un rapport du Sénat recommandait, entre autres propositions touchant au financement de la formation professionnelle, d’aller jusqu’au bout de cette démarche.

L’évolution de la contribution des entreprises

Chaque année, nous suivons l’évolution de la contribution des entreprises à travers les données du Jaune budgétaire. Fin 2020, nous avons récapitulé en un graphique l’évolution de la contribution formation (dépense intermédiée des entreprises) depuis 2007, tout en essayant d’évaluer celle des dépenses totales des entreprises dans la formation de leurs salariés.

Fin 2019, nous nous étions livrés au même exercice depuis 2000, pour essayer de vérifier l’assertion selon laquelle les achats de formation baisseraient systématiquement pendant l’année suivant une réforme (réponse : plutôt oui).

Retrouvez également notre couverture des Jaunes budgétaires des années précédentes :

- Jaune 2020, paru fin 2019 : 14,9 Mds : le CA des organismes de formation (Jaune budgétaire 2020)

- Jaune 2019, paru fin 2018 : La formation en chiffres #63 : 8,1 Mds€, la dépense des entreprises (Jaune budgétaire)

- Jaune 2018, paru fin 2017 : Formation professionnelle : un « Jaune budgétaire » de transition

- Jaune 2017, paru fin 2016 : Jaune budgétaire : dernières nouvelles de l’ancien monde

- Jaune 2016, paru fin 2015 : La formation en chiffres #33 : 13 823 000 000

- Jaune 2015, paru fin 2014 : La formation en chiffres #23 : 13 753 000 000 €

- Jaune 2014, paru fin 2013 : La formation dans la presse – Octobre/Novembre 2013

- Jaune 2013, paru fin 2012 : La formation en chiffres #6 : 13 142 000 000 € de dépenses

Les versements de l’année 2021

2021 devait être, à l’origine, l’année du transfert à l’Urssaf de la contribution unique à la formation professionnelle et à l’alternance, qui réunit depuis 2019 la contribution formation et la taxe d’apprentissage. La crise sanitaire a conduit à repousser cette échéance au 1er janvier 2022. En conséquence, 2021 sera la dernière année de transition vers le nouveau système, dans lequel la contribution sera prélevée mensuellement et versée à l’Urssaf.

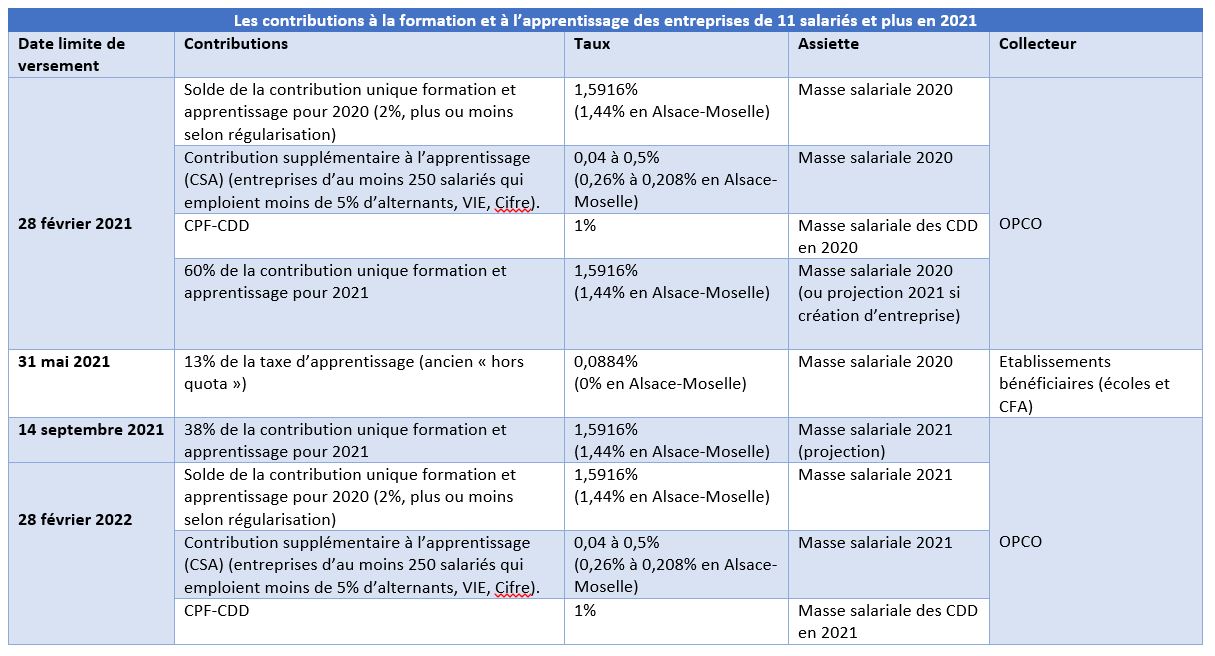

Entreprises de 11 salariés et plus : reconduction du calendrier d’acomptes

Un décret du 29 décembre 2020 a fixé pour 2021 le rythme des versements, en reprenant pour l’essentiel le calendrier initialement prévu pour 2020.

Les entreprises de 11 salariés et plus devaient ainsi verser, avant le 1er mars 2021 :

- Le solde de leur contribution pour 2020 (formation, apprentissage) et éventuellement le 1 % CPF-CDD et la contribution supplémentaire à l’apprentissage (CSA) pour 2020 ;

- 60% de leur contribution pour 2021.

Un second acompte de 38% sera à verser avant le 15 septembre, et le solde avant le 1er mars 2022.

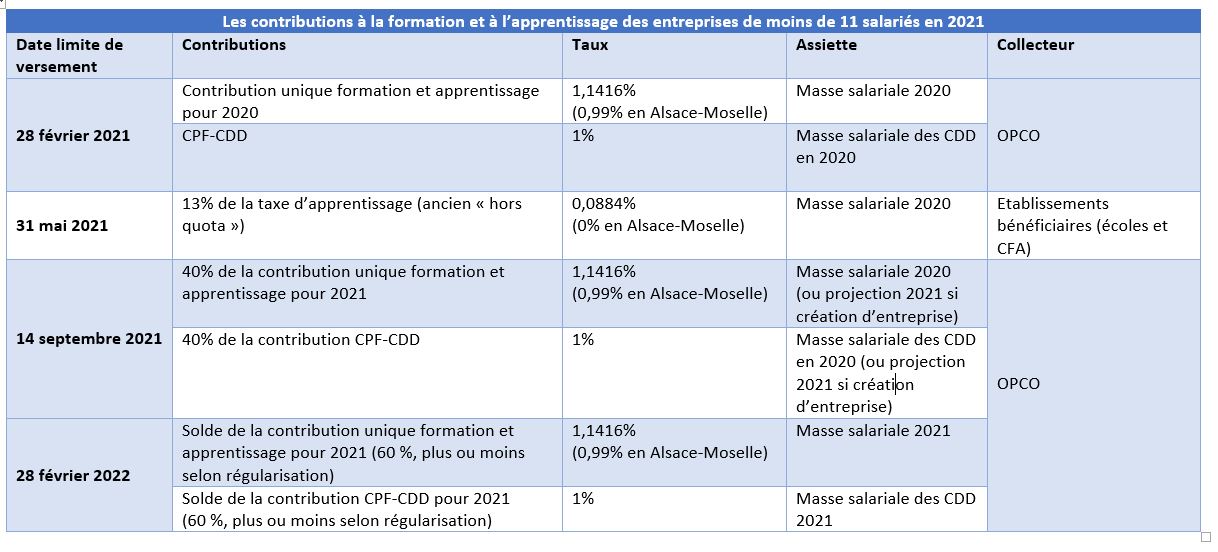

Entreprises de moins de 11 salariés : un acompte en 2021

Pour les entreprises de moins de 11 salariés, le décret a introduit une nouveauté. Comme l’année précédente, elles ont bien dû verser, avant le 1er mars 2021, leur contribution unique (formation, apprentissage) pour 2020, ainsi, éventuellement, que le 1% CPF-CDD.

Mais elles sont également soumises, à la différence de l’année passée, à un acompte de contribution unique 2021 de 40% à verser avant le 15 septembre 2021.

Pour toutes les entreprises, quelle que soit leur taille (hors Alsace-Moselle), les versements libératoires de 13% de la taxe d’apprentissage (versements aux écoles, dons aux CFA) devront être effectués avant le 1er juin.

Le calendrier des contributions est résumé ci-dessous :

Crédit photo : Shutterstock / kan_chana

Si vous souhaitez vous inscrire à la newsletter mensuelle du blog MANAGEMENT DE LA FORMATION : rendez-vous ici.

Découvrez le site RHEXIS, l’externalisation au service de la gestion de votre formation.

Vous aimerez aussi :

Quel rôle pour l’ingénierie pédagogique dans la politique de formation des entreprises ?

Quel rôle pour l’ingénierie pédagogique dans la politique de formation des entreprises ?

Certification Qualiopi : quelles implications pour les entreprises formatrices ?

Certification Qualiopi : quelles implications pour les entreprises formatrices ?

Passeport de prévention : la révolution S.I. du système de formation, suite

Passeport de prévention : la révolution S.I. du système de formation, suite

Plan de formation et formations obligatoires : mode d’emploi

Plan de formation et formations obligatoires : mode d’emploi

Faut-il créer un CFA d’entreprise ? (1/2)

Faut-il créer un CFA d’entreprise ? (1/2)