Cette année, la formation professionnelle s’est invitée tardivement dans la campagne électorale. Trois jours avant le premier tour des élections présidentielles, le think tank Terra Nova a publié ses propositions pour réformer le système. Le lendemain, les Acteurs de la Compétence (ex-FFP) rappelaient leur soutien à une mesure qu’ils défendent depuis longtemps : le crédit d’impôt pour la dépense de formation. Et ils ne sont pas les seuls. Le point sur cette proposition qui refait surface régulièrement et constitue l’une des évolutions possibles du système, particulièrement intéressante pour les entreprises et les responsables formation.

Une moisson tardive de propositions d’experts

Les campagnes présidentielles sont traditionnellement riches en rapports d’experts sur divers sujets, et la formation professionnelle n’y fait pas exception. Cette année, cependant, les documents sur le sujet ont été plutôt tardifs. Les instituts et cabinets spécialisés se sont cependant bien rattrapés dans les dernières semaines. Après les rapports du cabinet Quintet et de l’Institut Montaigne, c’était le 7 avril au tour du think tank progressiste Terra Nova de publier ses propositions pour un « nouvel âge de la formation professionnelle ». Entre-temps, l’Institut Sapiens avait diffusé un plaidoyer « Pour un choc de compétences dans les entreprises », centré sur le crédit d’impôt formation.

À côté de ces groupes de réflexion, les acteurs de la profession se sont également mobilisés. Les Acteurs de la compétence, anciennement Fédération de la formation professionnelle, ont publié dès le 15 février 2022 leurs propositions pour « faire de la France le champion européen de la compétence ». Le Syntec, l’UIMM, le Groupement des Professions de Services (GPS) ont également abordé le sujet dans des documents consacrés plus largement à l’économie.

Un diagnostic partagé : urgence sur les compétences.

Tous s’accordent sur l’urgence qu’il y a à développer les compétences des actifs français. Pour Terra Nova, « l’enjeu de la formation ne peut se résumer à un objectif de compétitivité, d’émancipation sociale, de sécurité dans l’emploi, de projet sociétal, d’individualisation du marché du travail, de croissance ou de développement… Car il est tout cela à la fois ». Il faut « renforcer significativement l’accompagnement de tous les actifs, notamment les actifs en poste, face à la transformation rapide des métiers liée aux évolutions économiques, technologiques, environnementales et sociales », renchérissent Les Acteurs de la Compétence.

>> En savoir plus sur formation et transition environnementale

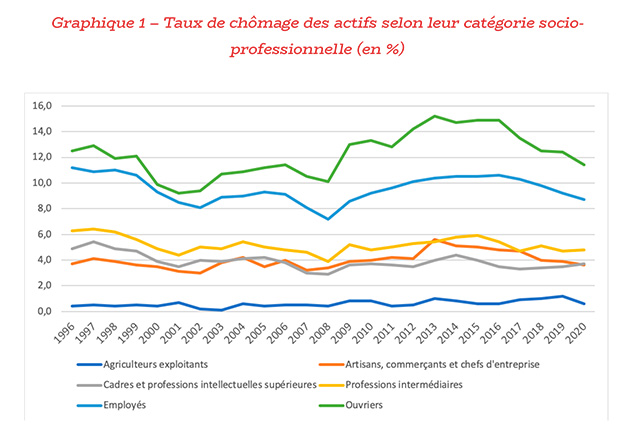

Le rapport de Terra Nova s’étend longuement sur cet impératif, en rappelant comment, dans les années 1990, les partis progressistes ont poussé le développement des compétences comme meilleur moyen d’assurer la sécurité des parcours en même temps que le développement économique. La formation protègerait contre le chômage, comme le rappelle synthétiquement ce graphique inclus dans le rapport de l’Institut Sapiens :

Certes, il s’agit là de catégorie socio-professionnelle et non de niveau de formation. Mais selon une étude citée par le même Institut Sapiens, un effort de formation moyen (défini comme la formation de 37% de l’effectif, ou comme 11h ou 445€ de formation par salarié) génèrerait une augmentation de la productivité de 1%, dont la moitié reviendrait aux collaborateurs.

Aujourd’hui, cependant, l’objectif ne semble pas atteint : les principales cibles – demandeurs d’emploi, jeunes, travailleurs moins qualifiés, salariés des PME – restent trop souvent à l’écart des dispositifs. Comment résoudre ce problème ? Pour beaucoup d’experts, le crédit d’impôt serait un moyen d’amener facilement les ressources là où elles sont le plus utiles : dans les PME.

Le crédit d’impôt, une solution portée par de nombreux acteurs

Le 8 avril, les Acteurs de la Compétence ont ainsi diffusé un rappel de leurs principales propositions, en insistant sur les incitations fiscales et en listant les acteurs qui les promeuvent également. En l’occurrence, Terra Nova, Sapiens, le Syntec, l’UIMM, le GPS.

Acteurs de la Compétence et Institut Sapiens : un crédit d’impôt de 30%

Les Acteurs de la Compétence soutiennent depuis longtemps l’idée d’un crédit d’impôt sur la dépense de formation. Leur président Pierre Courbebaisse l’évoquait encore sur ce blog en septembre 2021. Il s’agirait d’accorder un crédit d’impôt aux entreprises de moins de 250 salariés pour toute dépense de formation intervenant dans le cadre du Plan de développement des compétences, à la simple condition que le prestataire soit certifié Qualiopi. Pour chaque millier d’euro de dépense de formation, l’entreprise pourrait ainsi réduire son impôt sur les sociétés de 300 €. Il en irait de même pour les abondements de l’employeur au CPF des salariés.

Pourquoi cibler les PME ? Parce que les grandes entreprises peuvent se permettre d’investir massivement dans la formation, et parce que les collaborateurs des PME françaises accèdent sensiblement moins à la formation que la moyenne des salariés. De plus, par rapport aux autres grands pays européens de l’Ouest, la France forme plutôt mal ses salariés de PME.

La proposition des Acteurs de la Compétence est issue de celle de l’Institut Sapiens, qui y consacre un document entier de 30 pages. Le crédit d’impôt de 30% serait plafonné à 400 000€ par an et par entreprise. Il serait attribué pour les dépenses du plan de développement des compétences (auprès de prestataires certifiés Qualiopi) ou pour les co-financements de projets de formation des salariés qui mobilisent leur CPF. Pour les entreprises qui ne paient pas d’IS, le crédit serait reportable sur trois ans, au terme desquels le montant du crédit lui serait versé.

Pour évaluer l’impact de la mesure, l’Institut Sapiens utilise les calculs d’un économiste, Pierre Bentata, selon qui le crédit d’impôt permettrait de former 1,2 million de salariés supplémentaires chaque année, pour un coût annuel de 900 M€. La mesure génèrerait un gain de 24,8 à 34,4 milliards d’euros supplémentaires de PIB, et rapporterait aux finances publiques de 30 à 56% de plus que ce qu’elle coûterait.

Selon un sondage Harris Interactive commandé par les Acteurs de la Compétence, 87% des Français seraient favorables à un mécanisme de ce type.

Terra Nova : crédit d’impôt et amortissement

La note de Terra Nova contient également une proposition relative aux incitations fiscales. Le think tank propose un dispositif double :

- Depuis début 2020, l’Autorité des normes comptables permet aux entreprises qui le souhaitent d’amortir les achats externes de formation à condition que les prestations soient liées à un investissement dans un nouvel outil (matériel ou logiciel). Terra Nova propose d’étendre cette possibilité aux coûts de formation interne intervenant, toujours, suite à un tel investissement.

- Parallèlement, toutes les autres dépenses de formation, hors formations obligatoires, seraient éligibles à un crédit d’impôt, le CIF (crédit d’impôt formation). Toutes les entreprises seraient éligibles, quel que soit leur secteur, leur statut ou leur fiscalité.

La proposition de Terra Nova combine donc amortissement et crédit d’impôt.

Les autres propositions de crédit d’impôt

Comme les Acteurs de la Compétence le font remarquer, plusieurs autres instances ont proposé de mettre en place un dispositif de ce type.

Parmi les 26 propositions du GPS pour stimuler l’économie des services, on trouve la création d’un « crédit d’impôt investissement formation » (proposition n°13).

Le Syntec mentionne également (proposition 3) le crédit d’impôt formation comme exemple d’incitation fiscale à mettre en place pour favoriser l’accès à la formation des salariés.

L’UIMM avance un projet un peu différent : il est question de « créer un dispositif d’incitation fiscale (du type « crédit d’impôt formation ») se substituant à la mutualisation des fonds de formation ». Les seules entreprises à bénéficier de cette mutualisation étant désormais les employeurs de moins de 50 salariés, on peut supposer que la mesure est dirigée vers ce public. Ces entreprises ne pourraient plus faire financer leur plan de développement des compétences par les Opco, mais elles pourraient réduire leurs impôts en investissant dans la formation. Qu’en serait-il alors des entreprises de 50 salariés et plus ? Le document ne le précise pas.

Quelles autres mesures pour la formation professionnelle ?

Les Acteurs de la Compétence et le rapport de Terra Nova contiennent par ailleurs d’autres mesures de réforme. Nous signalons ici les principales.

Les Acteurs de la Compétence : co-construction pour les PME

- Favoriser la co-construction de projets de formation entre employeurs et salariés : les Acteurs de la Compétence proposent de mettre en place « un mécanisme simple pour permettre à tout dirigeant de PME d’acheter une formation éligible au CPF » en co-financement avec le salarié. Les formations financées par ce biais pourraient même échapper à l’obligation, pour les formations éligibles CPF, d’être certifiantes.

- Les Acteurs de la Compétence proposent également de créer des certifications pour les soft skills.

Terra Nova : un contrat emploi-formation universel pour les jeunes

- Le think tank suggère de créer « un contrat emploi-formation universel pour les 17-25 ans ». Il s’agirait d’une version améliorée du contrat d’apprentissage. Il serait ainsi possible de faire son apprentissage chez plus de trois employeurs différents, voire d’en effectuer une partie en mission d’intérêt général quand l’entreprise n’a pas assez de tâches à confier au stagiaire. Le contrat permettrait également de décorréler partiellement le travail en entreprise d’avec le thème de formation (et vice versa). Il s’agirait d’une formule modulaire et souple qui permettrait de mieux répondre aux attentes des stagiaires comme à celles des entreprises.

- À l’instar de la « plateforme de reconversion d’intérêt général » suggérée par le cabinet Quintet, Terra Nova appelle à la création d’une « grande plateforme de compétences », avec des algorithmes de matching, à l’échelon territorial et national.

- Les salariés pourraient bénéficier d’un droit à suivre une formation longue, une fois au cours de leur carrière, qu’ils pourraient déclencher au moment opportun.

- Le rapport contient également une série de propositions pratiques pour développer l’apprentissage, en simplifiant encore la création de nouvelles certifications.

Le crédit d’impôt, serpent de mer du débat sur la formation professionnelle, fait donc son retour en force à l’occasion de cette campagne électorale. Il est vrai qu’il s’inscrit assez bien dans l’esprit de la dernière réforme, qui allait dans le sens d’une libéralisation encadrée du marché de la formation, conçue comme un investissement et non plus comme une charge. Un dispositif doté de règles simples, qui réduirait la note fiscale de l’entreprise, pourrait s’avérer plus incitatif pour les PME qu’un droit ouvert auprès de l’OPCO, avec toute la complexité de gestion qu’introduit le recours à un tiers financeur. Après la désintermédiation du CPF pour les salariés, il s’agirait donc d’une désintermédiation du financement de la formation pour les entreprises. Quelles en seraient les conséquences pour les autres dispositifs ? Le coût s’ajouterait-il à celui des dépenses de formation existantes ou s’y substituerait-il ? Le crédit d’impôt pose bien des questions pratiques quant à sa mise en œuvre, mais le principe pourrait bien tenter une majorité future désireuse de marquer le mandat par une réforme importante de la formation professionnelle.

Crédit photo : Shutterstock / wichayada suwanachun

Si vous souhaitez vous inscrire à la newsletter mensuelle du blog MANAGEMENT DE LA FORMATION : rendez-vous ici.

Découvrez le site RHEXIS, l’externalisation au service de la gestion de votre formation.

Retrouvez les articles qui peuvent vous intéresser sur des thèmes proches :

- Formation professionnelle : un quinquennat de réforme (dossier)

- Pacte de la vie au travail : une réforme partielle du système de formation ?

- La formation professionnelle ? Tout un programme !

- Pierre Courbebaisse : « il faut un crédit d’impôt formation pour les PME »

- Réforme de la formation : le plan à 25 Mds€ du cabinet Quintet

- 1 milliard € pour les reconversions professionnelles (Institut Montaigne)